⚪ 摘要

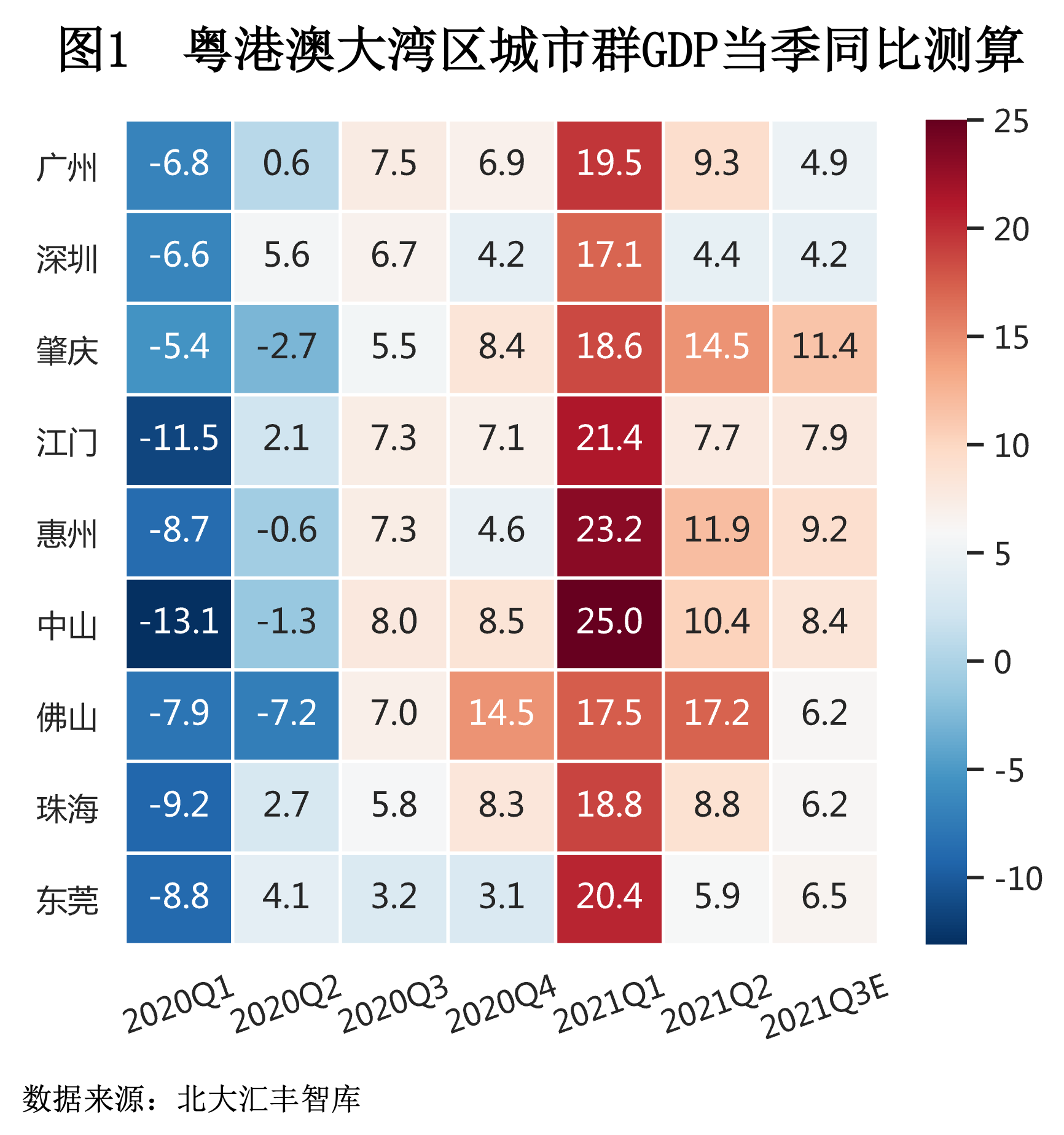

2021年三季度起,北大汇丰智库将定期对外发布基于“实时预测”(Nowcasting)方法的《湾区经济分析报告》,重点分析粤港澳大湾区“9+2”城市群季度经济形势,并预测各主要城市经济增速。我们认为,前三季度肇庆、惠州、中山三城累计增速将超过13%,为大湾区增速第一梯队;佛山、江门、广州、珠海前三季度同比增速预计超过10%;房地产等投资收缩及工业放慢导致深圳经济呈现放缓趋势;港澳经济则将受益于服务业好转而加快复苏。此外,《报告》结合三季度粤港澳大湾区经济热点事件,也重点分析了“限电限产”对广东经济的扰动、前海自贸区政策变动等问题。

三季度湾区经济增速预测

基于北大汇丰智库的Nowcasting方法和信息集[1],本报告预测了粤港澳大湾区“9+2”城市群三季度经济增速。预测模型显示,从前三季度累计同比看,澳门、肇庆、惠州、中山增速超过13%,复苏进程较快,深圳增速则从二季度以来有所放缓。如果剔除2020年基数变化影响,看相比2019年的两年增速,三季度肇庆、惠州、中山三城增速超过8%,为增速第一梯队;佛山、江门、广州、珠海、深圳、东莞增速维持在5%至8%区间;港澳经济则将受益于服务业好转而加快复苏。总的来看,在高出口支撑下,粤港澳大湾区城市群普遍正加速回归至疫情前的增速水平。

三季度湾区经济形势分析

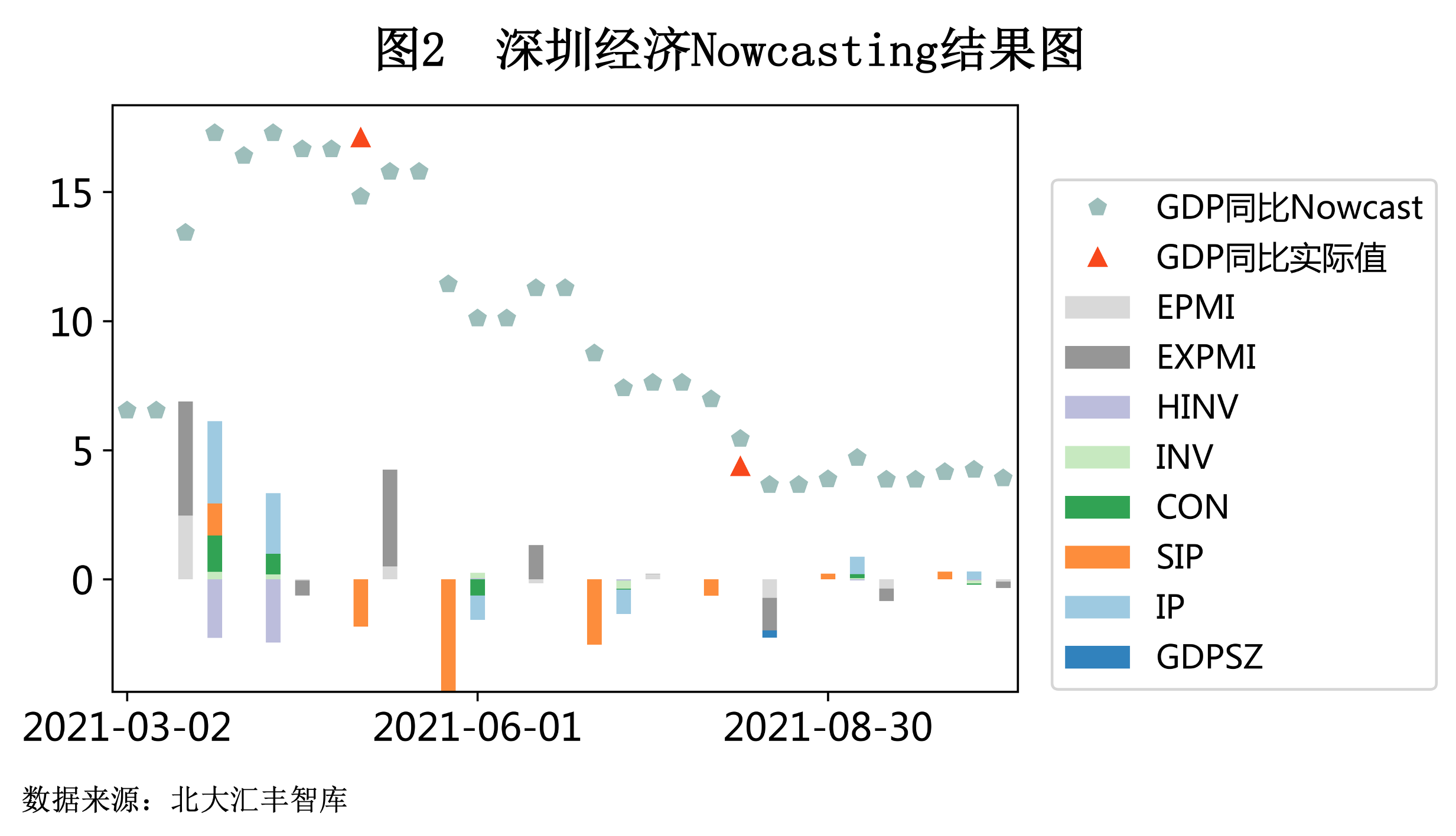

1. 深圳:多种因素导致二季度以来深圳GDP同比增速明显放缓

2020年,深圳在粤港澳大湾区城市群拔得头筹,率先实现经济复苏。但是今年二季度以来,深圳经济的增长动能呈现明显放缓态势。GDP增速由一季度的17.1%降至二季度的4.4%,且工业、投资等月度指标在三季度呈进一步趋缓,根据我们的预测,三季度深圳经济将继续放慢至4.2%,前三季度累计同比约为7.5%。但从相比2019年的两年平均增长率看,增速依然能够保持在5.4%左右,可见去年的率先复苏导致的高基数对今年同比增速的拖累明显。展望四季度,我们对出口继续保持乐观,工业同比增速有继续回升的态势,随着房地产市场的逐步稳定以及基建投资发力,GDP同比增速可能回升至5%以上。

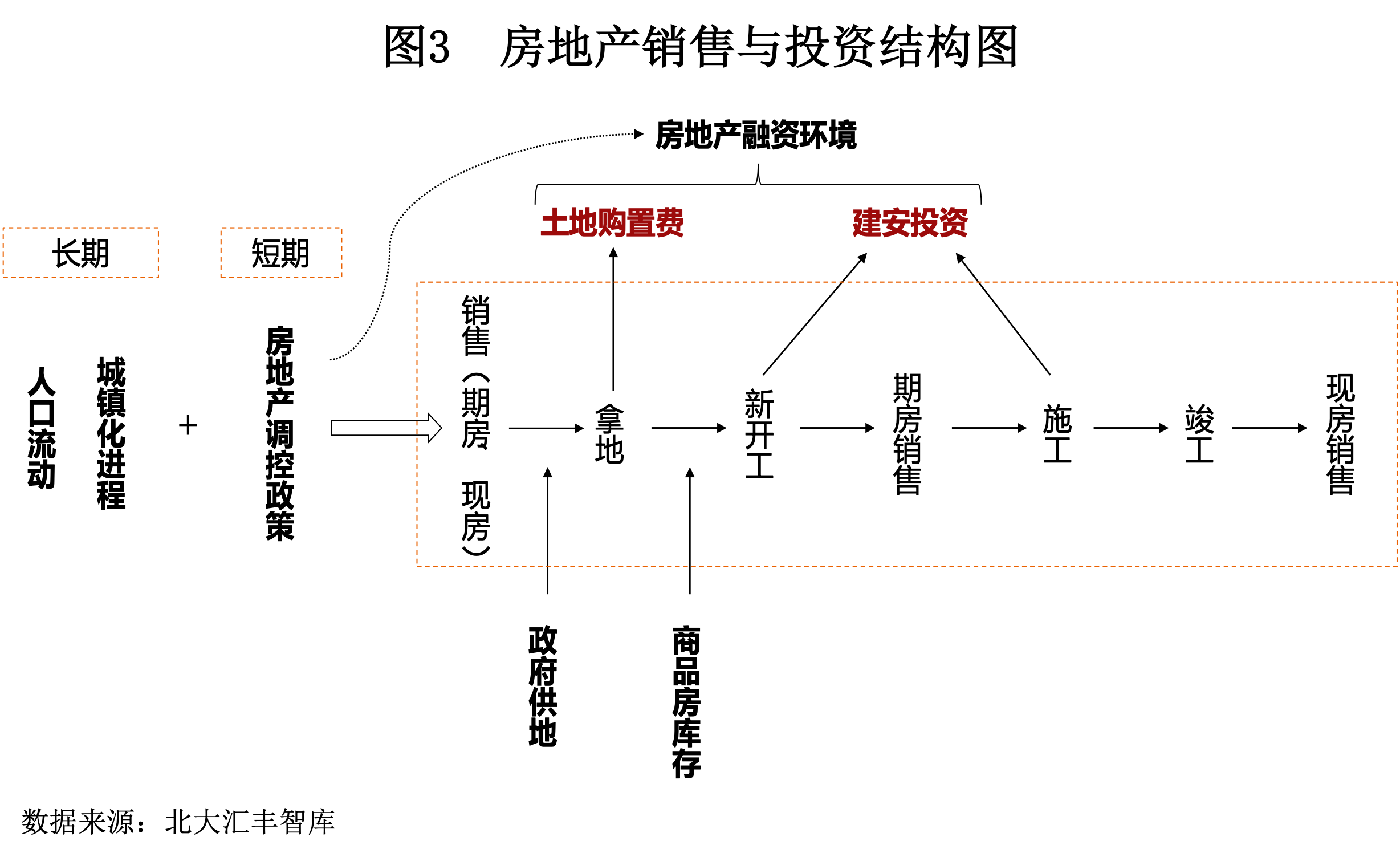

▶ 二季度以来固定资产投资受地产投资收紧影响呈现同比负增长

根据我们的计算,7月至8月深圳固定资产投资当月同比分别为-6.2%和-7.9%,其中房地产投资在7月和8月分别同比下行了约25%和16%,是三季度固定资产投资同比明显下跌的主因。但是,同比数据不佳其实背后有去年夏季地产投资基数较高的原因,如果从环比看,三季度地产投资与二季度基本持平。从相比2019年两年的平均增速看,三季度相比二季度有小幅上行。

地产投资总体遇冷最主要是受今年以来全国及区域层面地产政策调控的力度明显加大影响,这既包括需求端的购房条件、学区房政策变化,也包括地产企业融资端的“三条红线”,还包括深圳首创的二手房成交参考价格发布机制等。2020年深圳房价上涨是存在明显的非理性因素的(此前作为全国二手房占一二手房总成交比例最高的城市,价格上涨更易导致供给侧捂盘惜售),今年一季度出台的二手房成交参考价格政策的主要目的是打击地产投机,深圳楼市成交量自此缩水明显,据统计上半年深圳全市二手房成交31925套,环比下跌42.1%,同比下跌31.8%。

地产企业在需求遇冷和流动性紧张下的决策,一定程度将驱动四季度地产投资环比好转。流动性紧张、融资渠道收窄要求地产企业一方面加快现有的地产项目竣工从而加速销售回款,以支撑其现金流需要,这对三季度的地产投资形成了支撑,也对2021年的投资形成了托底;但另一方面,对未来销售前景和利润空间的谨慎预期可能正在驱动深圳等一线城市的新开工面积增速在中长期持续放慢。

▶ 通信电子行业明显放缓影响上半年工业增长,但出口订单支撑下三季度工业增加值环比回升

深圳在2020年中国外贸百强城市中排行首位,是典型的受益于疫情影响下出口持续高增长的城市。但是今年二季度以来,出口和工业增加值增速出现了一定程度的放缓,特别是工业中起到支柱性作用的计算机、通信和其他电子设备制造业增速明显放缓,一季度低于深圳GDP增速1.5个百分点,二季度则未对外公布数据。深圳ICT行业的代表性企业华为上半年销售收入同比下滑29.4%,其中手机等消费者业务营收下降幅度超过40%,支柱性产业景气度较低给整体经济带来下行压力。

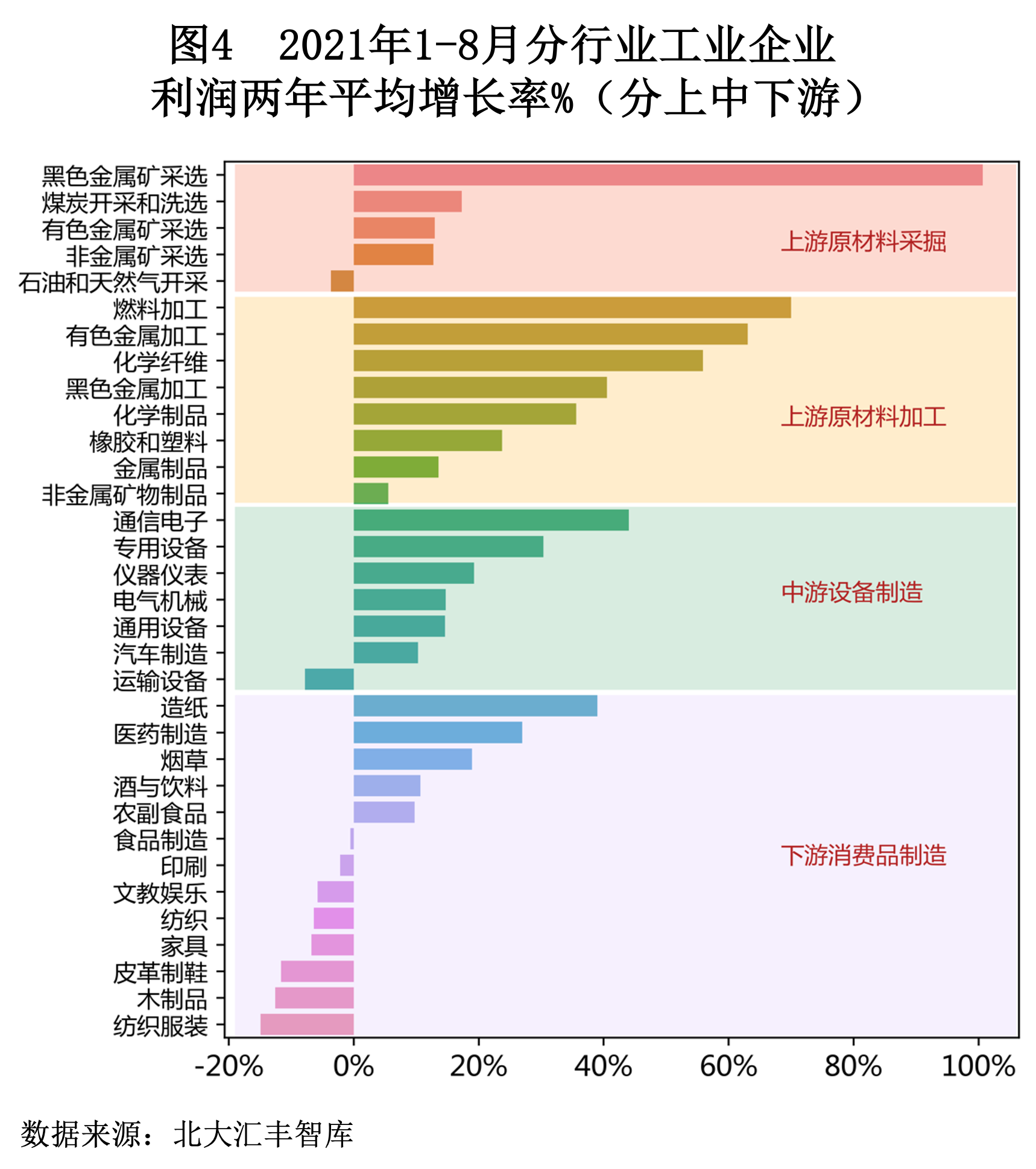

但是,三季度深圳出口总体相比二季度有好转,三季度工业增加值同比增速较二季度也有小幅回升,根据我们的测算,7月、8月工业增加值当月同比约为1.2%和3.4%,绝对量上也环比二季度有提高。三季度以来机电产品出口继续保持高增长,全年出口量占到深圳出口总额的80%,带动工业相关部门景气度有所提升。需要指出的是,在纺织服装、家具等多个行业出口订单整体较饱满的形势下,深圳的主要产业如电子通信设备的一个优势在于其利润率相比其他制造业受能源和原材料价格上涨影响较小,由此整体出口有望在四季度继续回升。

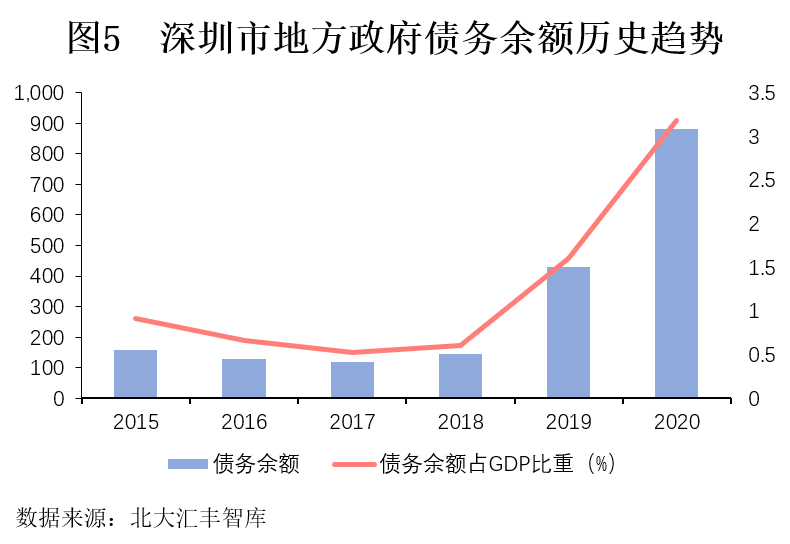

▶ 深圳仍有较大债务扩张空间,稳定经济增长的工具箱较丰富

横向比较四个一线城市以及珠三角其他制造业城市,2021年前三季度深圳市经济增长只能说差强人意。但需要指出的是,深圳市仍有大量的地方债务扩张空间,可重点用于基建和民生投资,助力经济增长和结构转型。

2020年末深圳债务规模占其当年GDP比重约3.2%。纵向看,从2019年开始债务规模正加速扩张,2020年底债务余额较2018年已扩张近6倍;但是横向看,深圳市2020年的债务规模占比相比其他一线城市仍很低(北京市这一比重为16.7%,上海市为17.8%,广州市为12.5%)。此外,深圳的隐性债务规模明显低于政府债务,深圳政府也宣布2021年将实现政府隐性债务全部清零。

2019年开始深圳市加大了政府债券发行力度,其中主要是专项债务的增长[2]。2019至2021年新发专项债主要用于轨道交通、机场、环保等领域基础设施建设以及保障性住房建设。即便如此,从偿债能力看,2020年末深圳全市政府债务率(政府债务余额/政府综合财力,政府综合财力包括一般公共预算收入、政府性基金预算收入)为7.4%,低于全国21.50%的平均水平,亦低于国际通行的政府债务风险控制标准参考值(60%),政府债务负担很轻。

因此,伴随下半年专项债以及各类新增债务资金到位(如10月12日,深圳市在香港簿记建档发行50亿元地方政府债券,这也是内地地方政府首次发行离岸人民币政府债,这一突破源于2020年10月《深圳建设中国特色社会主义先行示范区综合改革试点首批授权事项清单》的授权),深圳市在下半年可以以更大的财政支出特别是基建支出力度来逆周期地调节经济波动、增强经济韧性。在中长期,应对制造业外流压力,深圳市也有能力对中小企业等市场主体加大财政支持、税收减免力度,以及出台更多政策吸引高技术人才,积累人力资本。

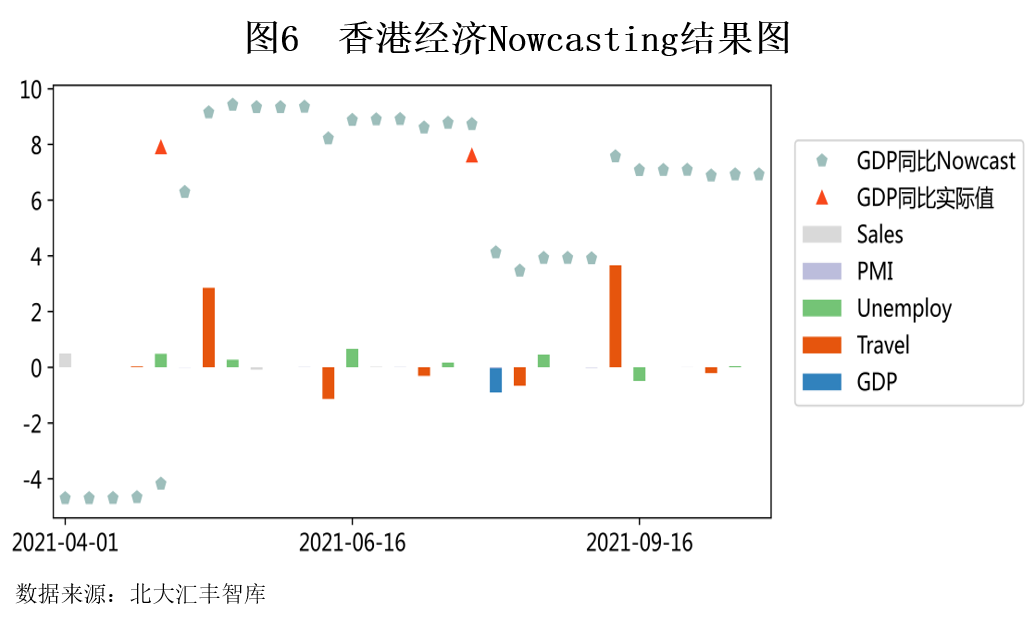

2. 香港:预计四季度继续复苏,前三季度累计同比增长1.5%

2020年,受疫情以及内外需求严重不足的影响,香港经济出现衰退,GDP同比下降6.1%。2021年上半年,由于本地疫情基本稳定,加上全球经济复苏背景下出口需求增大,一、二季度GDP分别同比增加7.9%和7.6%,与去年同期(分别是-9.1%和9.0%)相比明显复苏。以经济全盘复苏为基本预期,香港在未来一年中GDP快速增长仍有发力空间,我们对第三季度、第四季度的预期值为6.9%和6.6%。

香港经济的基本态势是比较乐观的,具体体现在以下几个方面:

第一,严格的防疫措施使香港疫情得到有效控制。近半年,香港日新增病例多数均在5以下,这些新增病例大多是输入病例,且经过及时排查后也得到了及时的隔离和治疗;疫苗接种工作的高效开展促使较好的免疫屏障形成,截至今年10月18日,第二针疫苗覆盖率达到63%。

第二,全球贸易需求的增加带动了内地尤其是东南沿海地区的出口强劲增长。香港作为内地与世界贸易的重要中转站,在货物进出口和相关服务业上获得较大利好,进出口贸易服务收益在上半年同比增长27.5%,其他重要行业如金融(除银行)、货物运输和仓储、咨询业务,相较去年同期都增长了20%以上。在社会消费方面,受惠于现金消费券的积极影响,香港零售业已连续七个月反弹,8月大幅增长11.9%,住宿业第二季度同比增速高达50%以上。

第三,内地与香港恢复通关可期。虽然特区政府仍未放开内地赴港禁令,但近半年以来,香港社会各界对放开禁令,恢复公路、铁路、航空等领域互联互通的呼声不断高涨,相信随着疫情管理常态化、防疫屏障不断巩固以及香港局势稳定,内地与香港之间恢复人员自由来往是可以期待的。

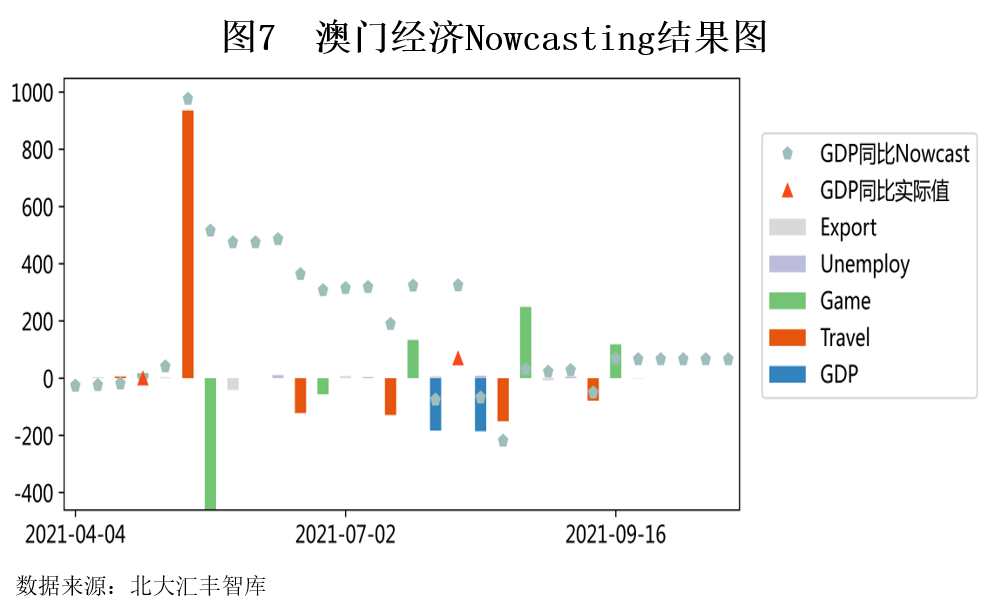

3.澳门:预计三季度GDP同比增长65.9%,仍有很大的上行空间

2020年,疫情导致赴澳人数明显降低,澳门旅游业、博彩业受到巨大冲击,当年GDP为1943亿澳元,约合人民币1579亿元,同比收缩56.3%。今年上半年,由于澳门和内地疫情都进入常态化管理,基本没有新增病例,全球疫情形势也有所缓解,赴澳人数明显回升,澳门经济随之快速恢复。预计三季度同比增长65.9%。

疫情爆发后,赴澳人数从1月开始暴跌,至4月达到最低点,仅1.1万人左右,远低于此前常态的300万量级。2020年一二季度GDP分别为588亿和350亿澳元,收缩超过50%。此后,国内疫情防控取得阶段性成果,赴澳人数回升,旅游业逐渐恢复。到2021年上半年,澳门GDP同比增长25.7%,其中第一二季度GDP同比增长分别为-0.9%和69.5%,一二季度同比增长差距大的主要原因在于上一年二季度基数较小,另一部分原因在于新增病例长期归零、第二针疫苗覆盖率高达70%以上等利好现象存在。

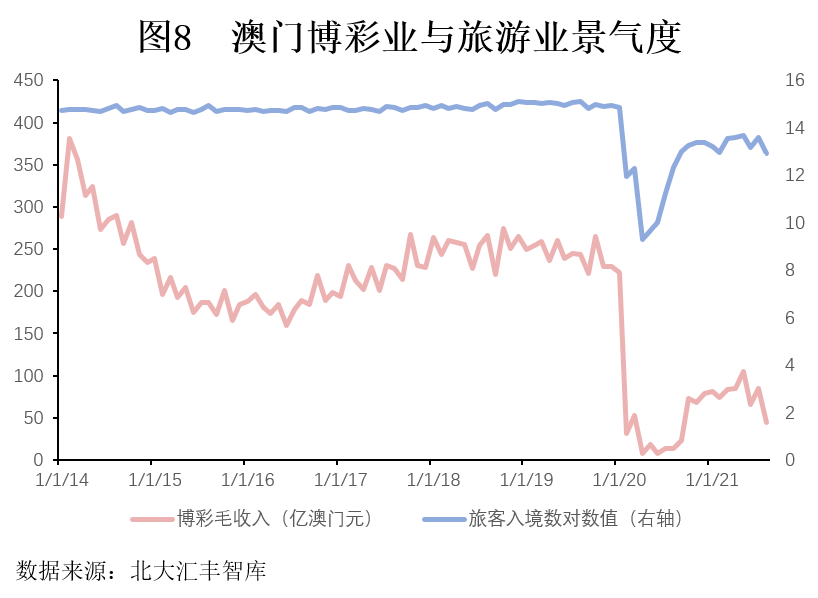

值得注意的是,受疫情以及出入境防疫措施收紧的影响,澳门8月博彩毛收入环比下跌47%至44.42亿澳门元,为今年以来单月最低,而9月份新增的几例确诊病例也为旅游业带来了一些反复,但疫情得到根本控制的总体趋势并没有变,新病例一出现就得到了迅速的隔离、溯源、筛查,截至目前已重新清零,这体现出澳门的疫情防控体系是严格且高效的,偶然的新增病例可使应急系统保持警醒和及时发现潜在漏洞,我们预期,此后赴澳人数将继续稳步增长,直至恢复到疫情前。

10月11日,为应对疫情反复对经济造成的影响,澳门特区政府表示:将推出补贴中小企银行贷款利息开支、放宽中小企免息贷款申请条件等8项措施支援中小企业,舒缓中小企业经营压力,提振市场信心,维护社会稳定。日前,这8项措施正在加紧落地实施,涉及到的相关预算法案也正在抓紧修改和提交,以便企业和雇员尽快受益。10月12日,广东省政府在澳门发行首支人民币地方政府债券,这也是澳门本地首支内地地方政府债券,这是澳门与内地经济交流进程继续深化的表现,有利于推动经济复苏。总体而言,澳门由于经济总量小、人口少且旅游业、博彩业处支柱性地位,所以在面对新冠疫情这种重大全球性风险时,经济波动较大,但我们不仅要关注短期波动,还要从长期视角关注澳门整个经济的发展前景。

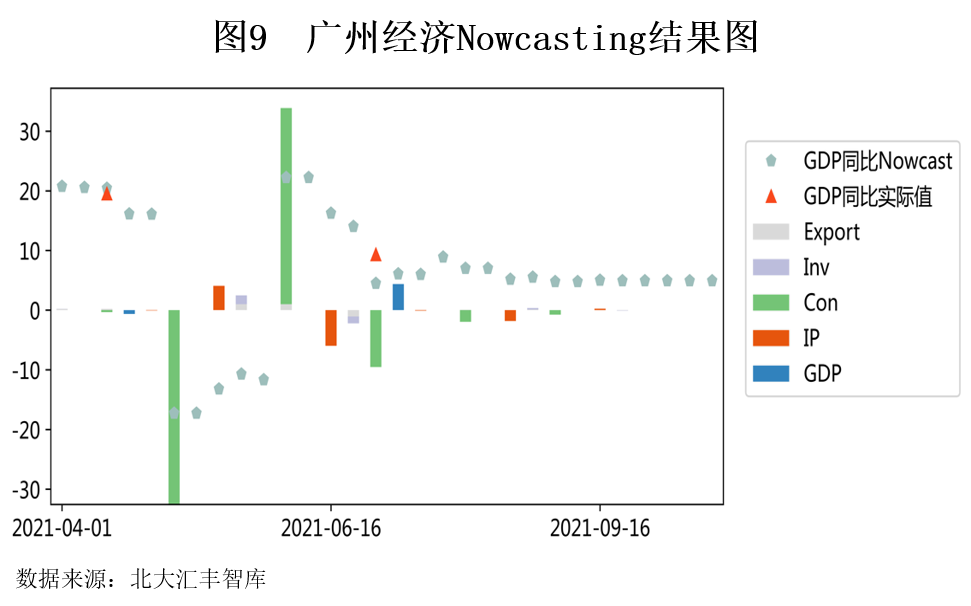

4. 广州:前三季累计同比增长9.9%,有加速上行空间

2020年广州GDP为2.5万亿元,同比增加2.7%,五年年均增长6%。相较于疫情前增速明显放缓,尤其是2020年第一、二季度,广州的GDP累计同比增速分别为-2.7%和1.0%,而前一年的平均水平在7%以上;但是,由于整体实力雄厚以及国家复产复工政策和定向补助,全年经济总体依然呈增长态势。

- 北京大学

- 北京大学深圳研究生院

- 北京大学汇丰商学院

友情链接:

- 深圳市南山区

- 西丽大学城

- 北京大学汇丰商学院

- 电话:0755-26032270

联系我们:

© 2017版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号