疫情反弹内需下行

政策发力刻不容缓

⚪ 摘要

2022年一季度经济开局较好,1-2月生产消费均回升,但3月疫情快速扩散,波及到28个省份,全国的生产、消费和物流都受到严重影响。除疫情扩散影响外,房地产行业继续快速下行,民营房企信贷违约、展期数大幅上升,实体经济下行压力陡增。

预计今年一季度GDP增长率为4.6%,距离全年5.5%的增长目标有较大差距。主要是受到疫情影响,三产中的交通运输、仓储和邮政业、住宿和餐饮业受到大幅冲击,房地产业也继续下滑。

经济发展仍然面临需求收缩、供给冲击、预期转弱三重压力,外部环境更趋复杂和不确定,迫切需要积极政策快速发力。建议一是在疫情管控地区直接发放现金,以保障低收入群体的基本生活;二是对于疫情导致的物流受阻,应最大程度保障企业原材料和养殖业饲料运输;三是针对房地产行业继续快速下行,进一步放松房地产调控政策。

经济下行压力增大

2022年1-2月数据显示经济开局良好,但疫情频发以及房地产行业整体继续下行使得未来经济下行压力陡增,迫切需要积极政策快速发力。前2月内需中的投资和消费增速均较去年四季度快速提升,出口也维持了两位数的较高增速,但3月以来,疫情快速扩散,截至3月25日,国内累计报告本土感染者已超5.6万例,波及28省份。为防控疫情,多个省市对人流、物流实行了严格的管控,特大城市深圳和上海封城一周左右,生产、消费和物流都受到严重影响。根据学者估算,如果对北京或上海这样的一个特大城市实施封城两周,对当月全国GDP的影响大致在2个百分点左右,其中有7%是对其他城市的溢出性影响。3月深圳和上海的防控措施基本等价于封城一周,两个城市合计影响全国当月GDP大约2个百分点,相当于影响1季度全国GDP0.6个百分点。除疫情扩散影响外,房地产行业延续了去年下半年的下行趋势,销售、投资均快速下降,民营房企信贷违约、展期数大幅上升,实体经济下行压力陡增。

预计今年一季度GDP增长率为4.6%,比上季度增长率4.0%加快了0.6个百分点,但距离全年5.5%的增长目标有较大差距。其中二产增长5.6%,增速基本保持在合理水平,但三产增速仅4%,主要是受疫情影响,三产中的交通运输、仓储和邮政业、住宿和餐饮业受到大幅冲击,三产中的房地产业也继续下滑。

工业生产增速提升

但3月疫情对服务业有较大影响

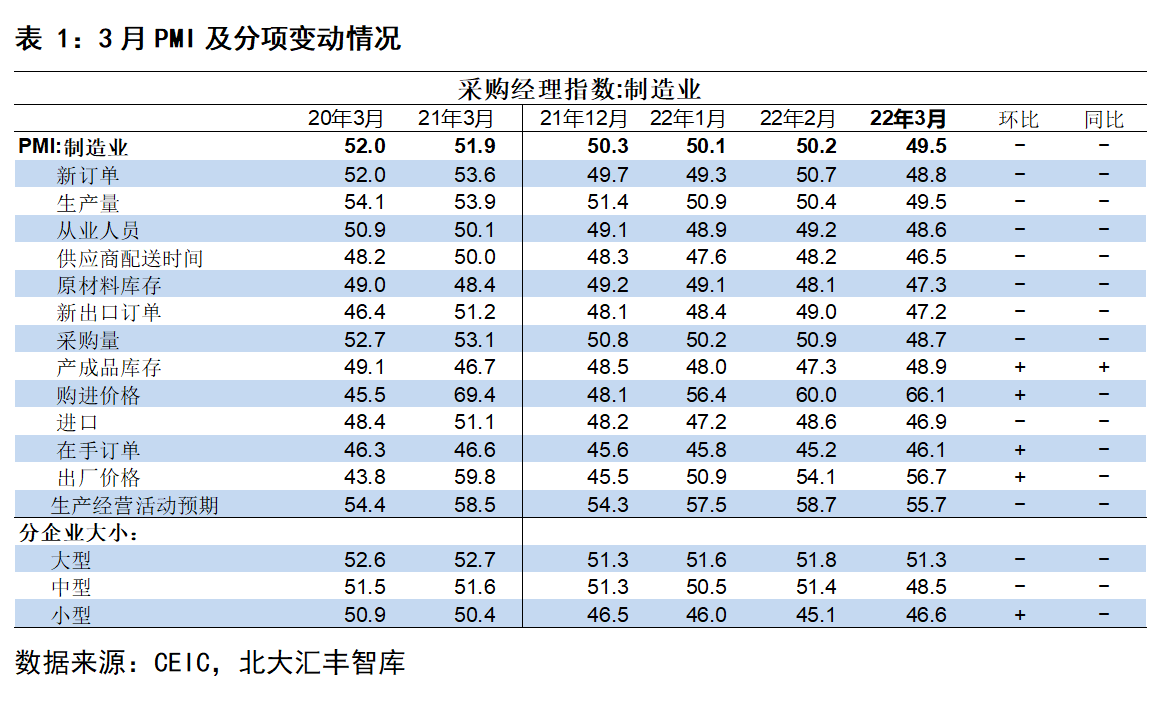

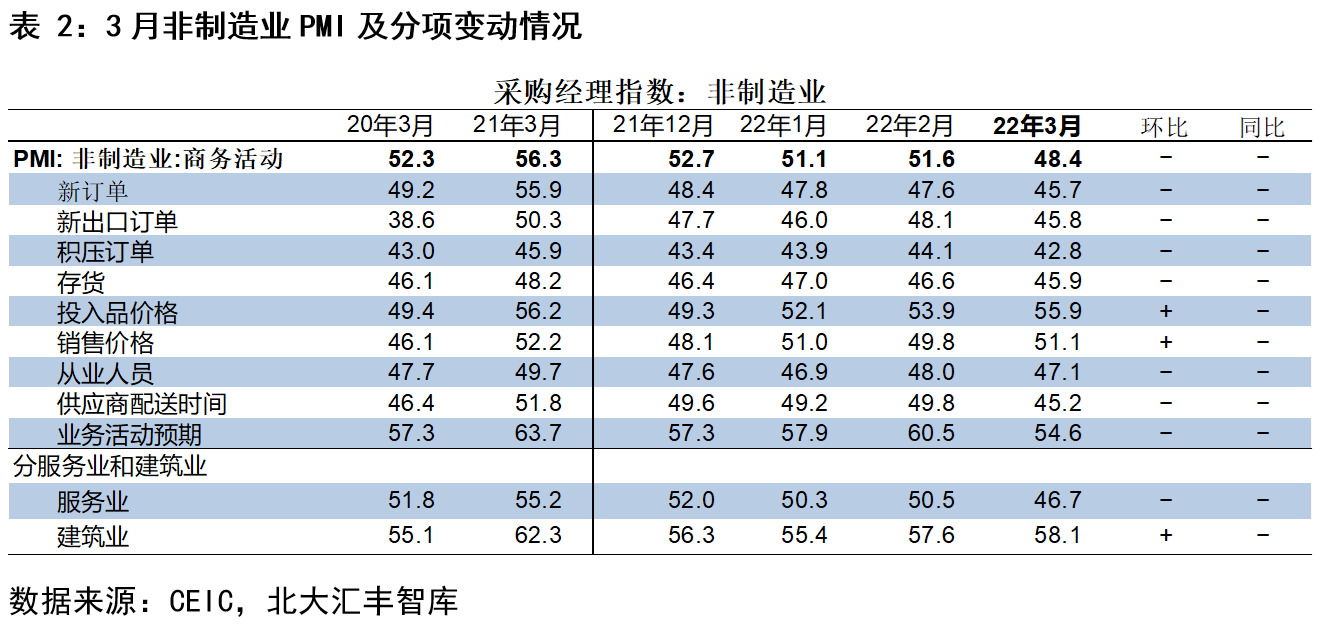

一季度工业增加值增长率比去年四季度快速提升。1-2月累计增长率为7.5%,远高于去年四季度平均3.9%的增速。工业生产增速加快的原因一是外需继续向好,出口品价格开始提升,企业利润增长较快。1-2月出口交货值同比增长16.9%,比去年四季度同比增速13.2%继续提升。二是去年9月-10月能耗双控政策执行较严,11月以后开始放松,经济的恢复效果有所滞后,在一季度开始体现。1-2月发电量累计同比增长4%,比去年四季度平均增长率0.4%高3.6个百分点,并且第二产业电力消费同比达到14.5%。1、2月制造业PMI分别为50.1和50.2,也显示制造业有所好转。但3月PMI比2月下降0.7个百分点,并且低于荣枯线。订单、生产、就业、配送时间、预期等指标均恶化,受物流受阻影响,原材料库存下降,产成品库存上升,并且价格继续大幅上涨。

年初服务业生产也有所恢复,但3月疫情大幅冲击服务业生产。1-2月服务业生产指数(扣除价格因素)累计同比增长4.2%,比去年四季度平均增速3.3%提升了0.9个百分点,显示年初放松防疫后服务业恢复较快。非制造业PMI也在荣枯线以上,并且预期较好。但三月以来,疫情在多地快速扩散,对服务业构成大幅冲击。3月非制造业PMI仅48.4,比2月低3.2个百分点,除价格上涨外,其余分项指标均下跌。

制造业和基建投资增速提升

地产投资继续下行

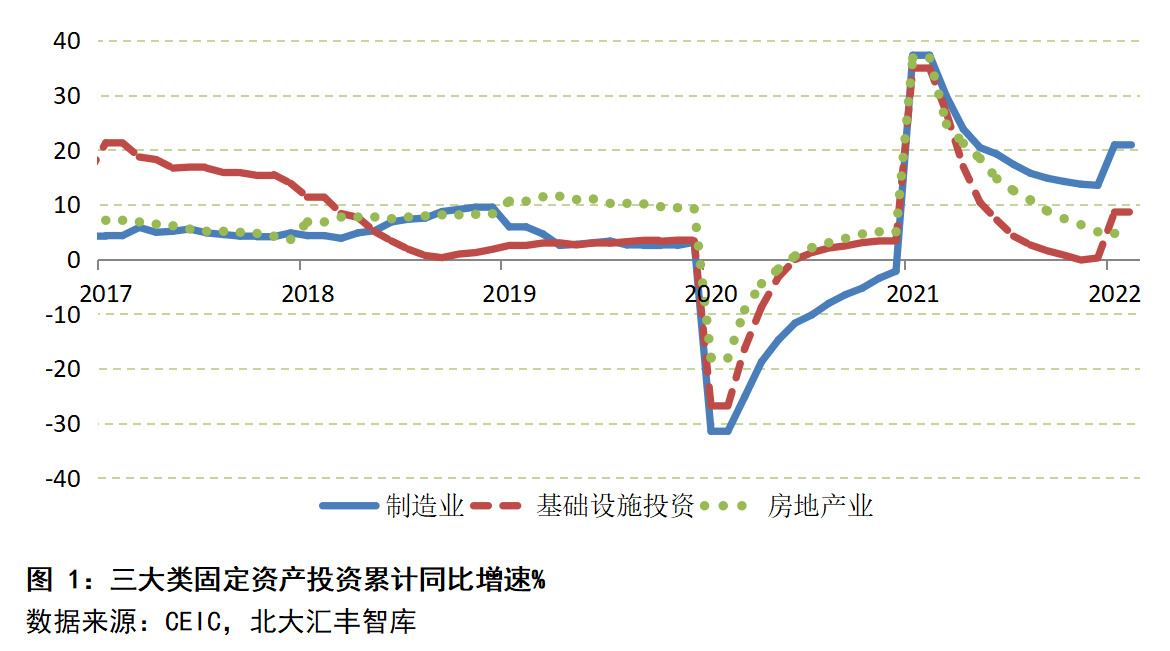

一季度固定资产投资增速回升较快。1-2月整体固定资产投资累计同比增长12.2%,比去年全年累计增速4.9%高出7.3个百分点。其中1-2月主要的三大类投资里,制造业累计同比为20.9%,比去年全年增速13.5%高7.4个百分点;基建投资累计同比为8.6%,比去年全年增速0.2%高8.4个百分点;房地产业累计同比为4.7%,比去年全年增速5%下降0.3个百分点。

制造业企业利润快速增长支撑投资回升。在出口持续高增长的拉动下,制造业企业利润增速较快,去年全年累计同比增长34.3%,为2011年以来最高增速。出口产品较多的行业如电气机械和器材制造业、计算机、通信和其他电子设备制造业、专用设备制造业、通用设备制造业等,1-2月投资增速分别为56.4%、35.1%、30.2%和28.3%,保持了高速增长。

基建开始提速。2018年以后,基建投资一直维持在低于5%的增速,尤其是去年增速仅0.2%,为过去二十年最低值。但近期政府意愿和资金来源都支撑基建继续提速。从政府意愿来看,2021年12月,中央经济工作会议明确提出,在三重压力下,“积极的财政政策要提升效能”,“适度超前开展基础设施投资”。多地政府将“适度超前开展基础设施投资”写入当地政府工作报告,如天津、吉林、辽宁、福建、广东以及中部和西部的大部分地区,黑龙江将固定资产投资增速目标提高4个百分点至10%,浙江也给出了基建投资增速“5.5%左右”的积极目标。从资金来源看,2022年新增专项债限额为3.65万亿元,与2021年持平,仍处于历史相对较高水平,叠加2021年四季度发行但尚未使用完毕的1.2万亿元新增专项债,实际发行规模较高。

房地产投资下行压力较大。从去年下半年以来,房地产行业快速下行,销售价格和销量同比持续下降,房地产企业的新开工、投资、拿地都非常谨慎。房地产业固定资产投资累计增速从去年上半年的14.7%下降到年底的5%,并在今年1-2月继续下降至4.7%。其中房地产开发投资累计同比从去年年底4.4%下降至今年1-2月的3.7%,并且从开发投资的分类中看出,建筑安装工程类投资仅增长1.1%,设备工器具购置投资同比下降4.3%,仅其他费用,主要为土地购置费,增长了10.9%。因此除去购置土地的费用外,实际的建筑安装工程和设备工器具购置下降的幅度更大。

房地产投资快速下行主要是房地产行业调控政策收紧,叠加其他因素导致。从2020年8月以来,房地产调控政策急剧收缩。主要表现为针对房地产企业融资的“三道红线”政策,针对商业银行房贷比例的“两集中”政策以及直接针对房地产价格的限价政策。在这些政策调控下,房地产行业快速变冷。此外,其他导致房地产行业下行的因素还有:房地产行业经过多年繁荣后自身有放缓的周期规律;头部房企破产风险的消息影响到居民购房意愿;去年底房产税政策的消息带来的不确定性进一步影响到居民购房预期等。

当前政策有所放松,但下行压力依然较大。今年3月,财政部有关负责人表示,“综合考虑各方面的情况,今年内不具备扩大房地产税改革试点城市的条件”。此外,多项房地产政策也开始放松,“加大信贷融资”、“房贷利率下调”、“放款提速”等多项利好政策逐步出台。然而,多项数据显示房地产行业下行压力仍大。1-2月商品房销售面积累计同比下降9.6%,其中住宅销售面积累计同比下降13.8%,商品房销售额累计同比下降19.3%,均比去年四季度进一步下行,地产债的违约、展期明显增多。

消费回升趋势再次被疫情打断

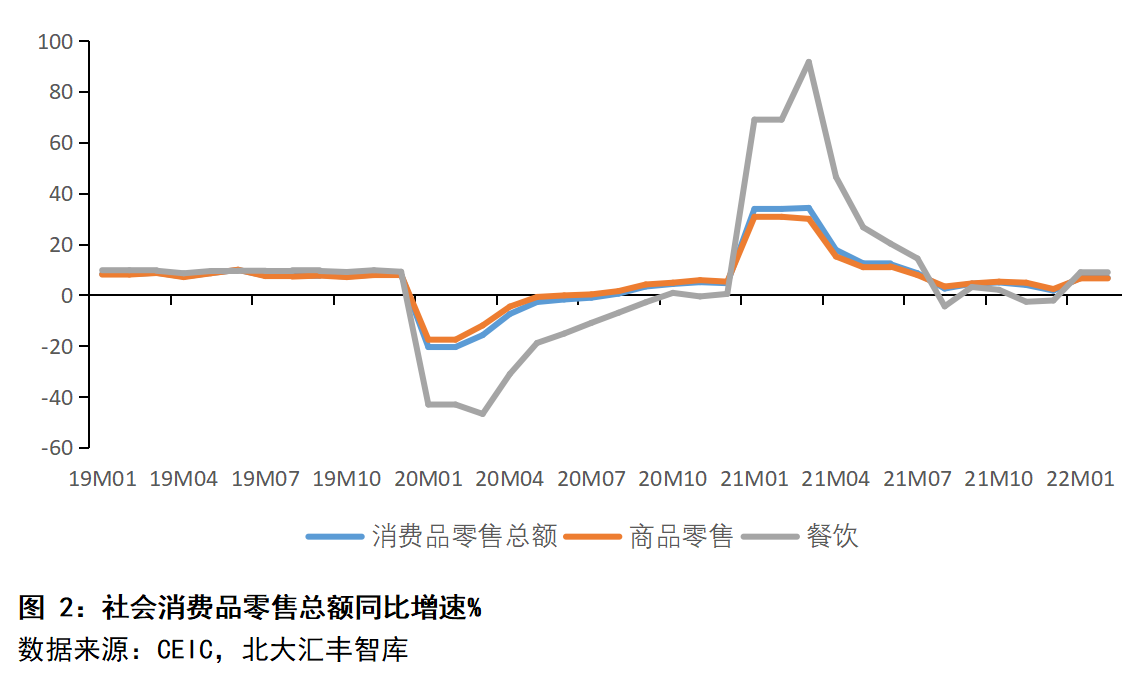

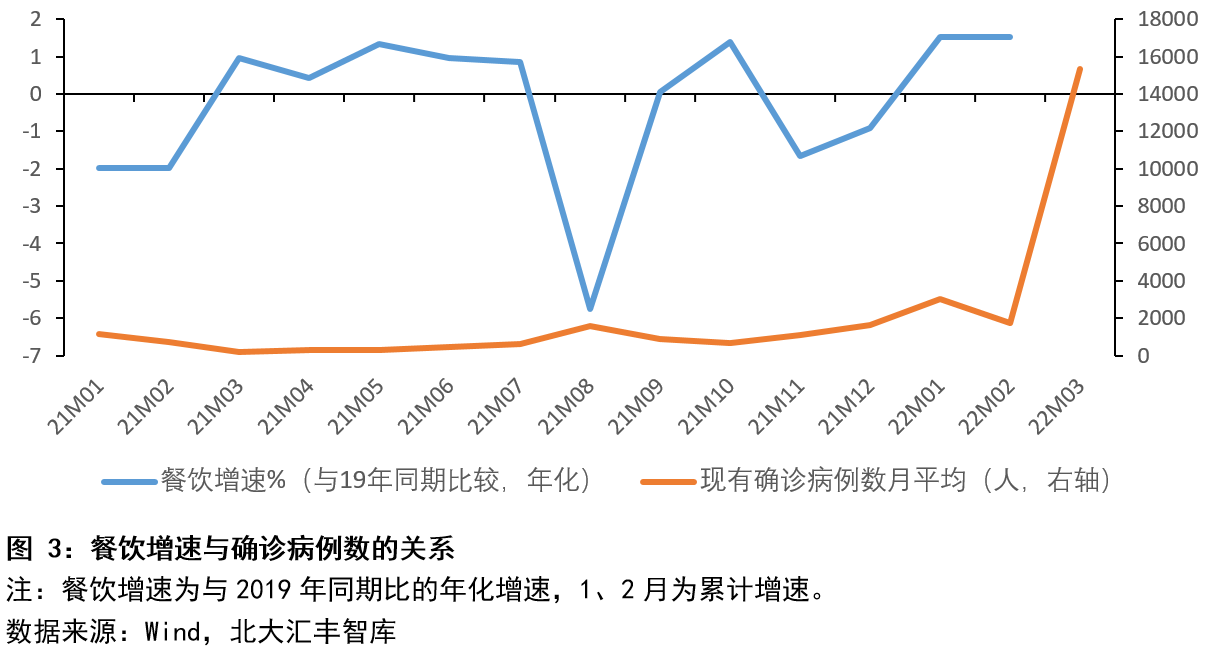

今年年初社会消费品零售总额增速快速恢复,尤其是餐饮销售恢复较快,但3月以来疫情快速扩散,使得餐饮业的恢复趋势又被打断。1-2月,全社会消费品零售总额累计同比增长6.7%,远高于去年四季度3.5%的增速。一部分原因是去年春节“就地过年”的影响下,基数较低,另一部分原因在于今年春节前后疫情防疫放宽提振了消费。

但3月以来,疫情在国内快速扩散,对消费形成重大冲击,预计餐饮增速将重回负增长。图 3显示了2021年以来餐饮消费与2019年同期比的年化增速与当月全国现有确诊病例数的关系,餐饮消费增速与确诊病例数有较强的负相关。今年3月新冠病毒突变毒株“奥密克戎”在国内快速传播,确诊病例增长速度远超过去年8月,预计将导致餐饮增速大幅下降。

出口增长量价贡献各半

进口增长主要为价格上涨

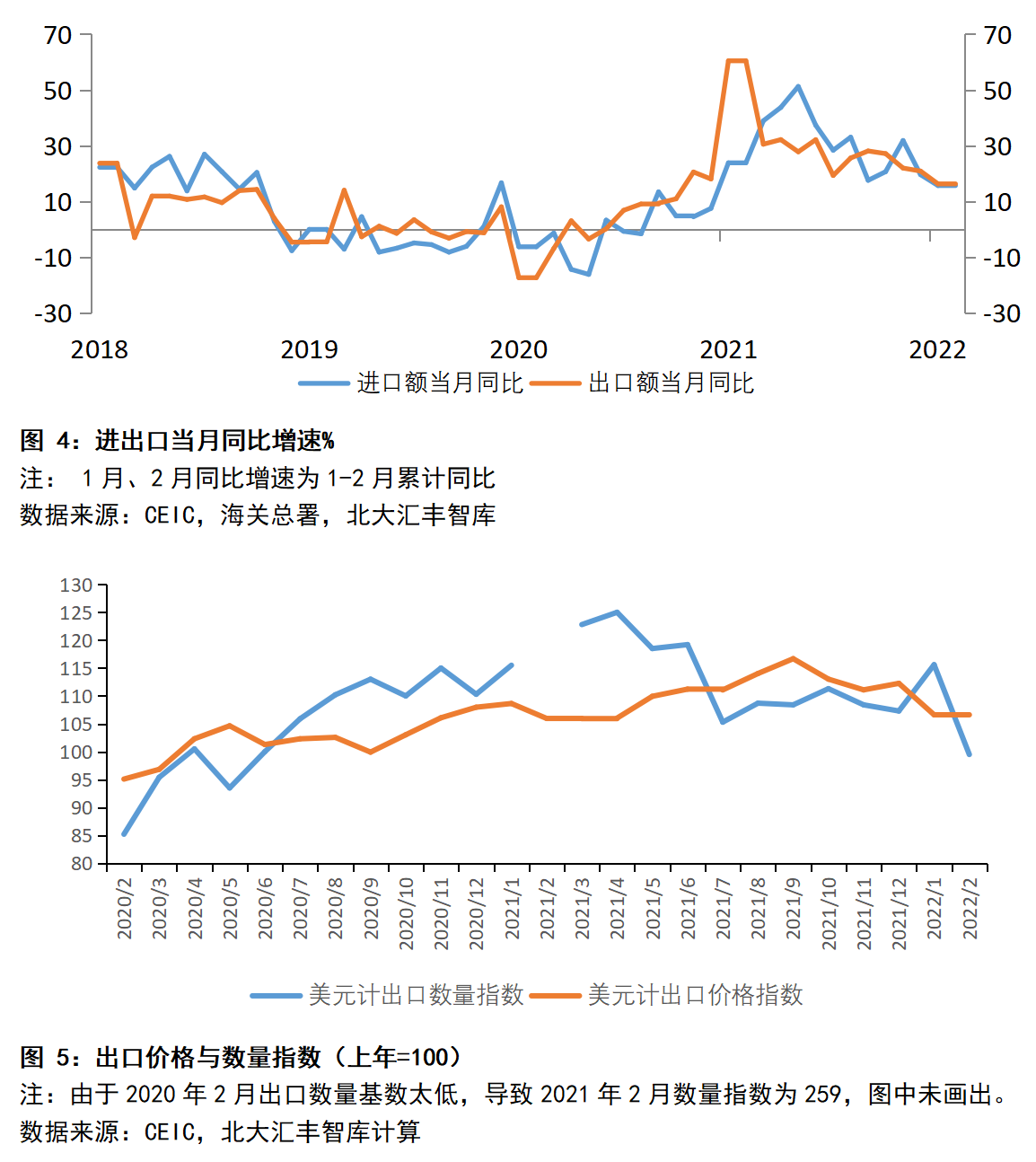

一季度出口同比在高基数下依然保持了两位数的增长,今年1-2月出口累计同比增长16.3%,显示出口依然强劲。出口保持高增长的原因在于:(1)海外经济持续恢复,需求继续增长。虽然一季度Omicron病毒在全球快速扩散,但对发达经济体的经济活动影响有限,1、2月美国、欧元区、英国的PMI在58左右,显示美欧经济仍在快速恢复。(2)物流状况缓解。波罗的海干散货指数较去年四季度下降了44%。(3)疫情期间中国完备的供应链建立的竞争优势依然存在。(4)出口价格继续攀升。去年三季度以来,出口商品价格开始逐渐攀升,根据估计,今年1、2月出口中,价格上涨和数量上涨的贡献基本各占一半,其中2月出口数量指数由于基数原因,同比略有下降。

进口增速保持高位,但主要是价格上涨的贡献。1-2月以美元计进口累计同比增长15.7%,根据测算,进口商品价格指数同比上涨了16.3%,进口数量则同比下降了1.7%。从主要进口商品数量看,1-2月部分原材料如铜、铝增速保持快速增长,涨幅分别为9.7%和23.1%,去年12月为9.6%和16.4%,显示国内稳增长政策对原材料需求的拉动;煤炭和石油进口同比负增长,1-2月累计同比分别为-13.9%和-4.9%,但煤炭增速比去年12月有所改善,而石油则大幅下降,两者去年12月增速分别为-20.8%和19.9%;汽车进口快速增长,1-2月累计同比增长14.6%,去年12月同比为-39.6%,原因或为去年缺芯状况有所改善。

展望未来,出口增速受俄乌冲突和疫情影响可能下降。短期内,海外经济仍将继续恢复,中国出口产业链的优势也将持续,但俄乌冲突在短期内可能导致欧洲通胀攀升,经济放缓,对出口产生负面影响,此外,国内疫情也使得生产、物流均受到较大冲击,PMI也显示出口订单下降,需保持密切关注。

PPI同比高位回落

CPI同比保持低位

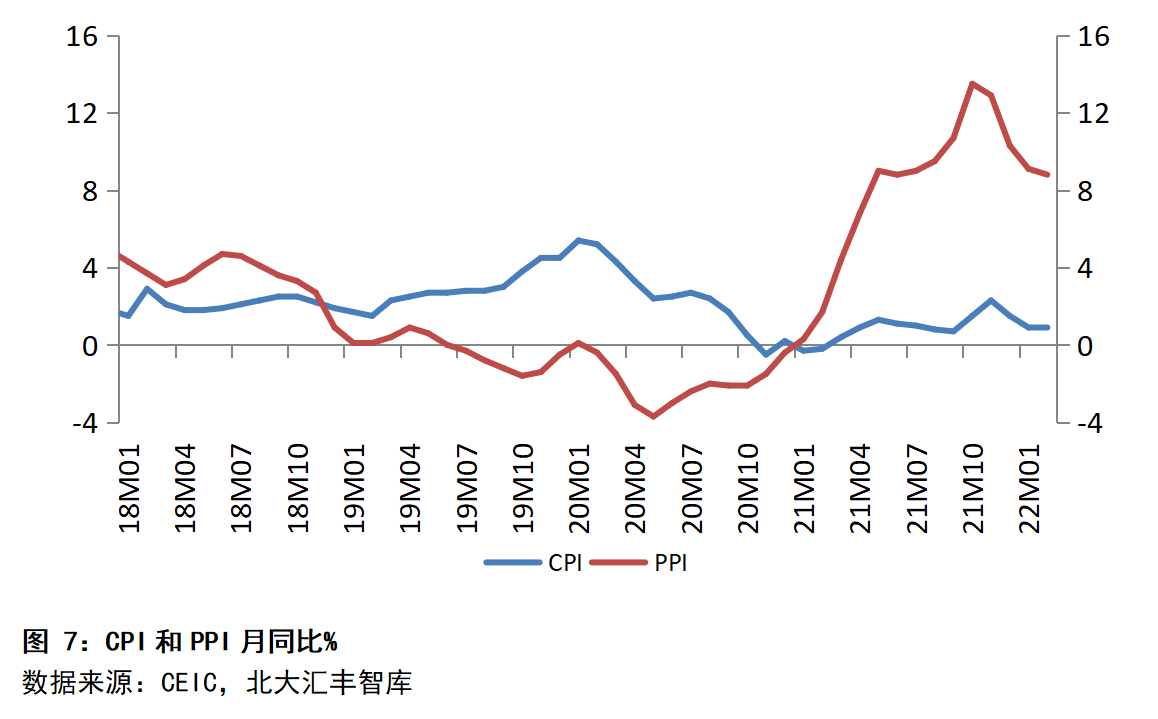

今年一季度PPI同比继续从高位回落,CPI同比维持低位波动,两者的分化继续收窄。2022年1月、2月PPI同比分别为9.1%和8.8%,涨幅较去年四季度平均同比12.2%大幅回落,1、2月CPI同比均为0.9%,较去年四季度平均同比1.8%也大幅降低,并且整体保持低位。

一季度整体工业品价格低于去年四季度,但整体仍然处于较高位置,并且自1月以来价格呈增长趋势。图 8显示了今年2月上中下游各行业PPI同比涨幅,从中可以看出,涨幅最大的依然是上游原材料行业,并且已经开始向中游传导,而下游行业普遍涨幅较低。

- 北京大学

- 北京大学深圳研究生院

- 北京大学汇丰商学院

友情链接:

- 深圳市南山区

- 西丽大学城

- 北京大学汇丰商学院

- 电话:0755-26032270

联系我们:

© 2017版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号