⚪ 摘要

二季度中国金融市场较为突出的风险有三方面:

一是房地产市场风险进一步发酵,风险可能持续外溢。二季度,北大汇丰房地产系统性风险指数升高至近三年来的最高水平;由于房企盈利能力下降,地产行业估值风险异常升高;地产开发项目违约率居高不下。三道红线叠加疫情影响,预计三季度房地产行业仍将面临较大流动性压力。对于房屋烂尾和房贷断供问题,需要尽快设计合理的展期方案,清晰开发商和银行的责任义务,使烂尾项目尽快复工竣工。同时,应继续对居住需求类购房提供更多政策支持,激活购房需求,提振市场信心,防止恶性循环。

二是实体行业风险存在向金融体系传递的趋势。二季度,中小企业以及工业与材料行业的风险指数出现异常上升;6月,工业与金融业评级预警数量大幅升高。疫情封控对中小企业和工业材料企业的运营产生较大影响,奥密克戎BA.5变异株的快速传播也对三季度的实体经济发展和金融体系风险提出挑战。金融体系仍应向重点行业与人群提供资金支持,防止触发流动性问题的恶性循环。此外,二季度A股信息技术行业系统性风险指数大幅升高,中概股与港股的系统性风险也仍在不断升高,互联网行业的风险尚未得到很好的解决,应继续化解中美监管冲突,稳步推进平台经济治理。

三是银行间债券市场杠杆率升高,存在资金空转风险。较为宽松的货币政策使得市场预期转好,但也使银行间市场杠杆率升高,银行间债券市场出现加杠杆投机套利的苗头。由于实体经济增长困境尚未解围,流动性难以较快收紧,需考虑遏制资金空转的同时让释放的流动性能更精准地到达痛点的具体方案。

本篇推送为报告节选,点击此处查看完整报告

本篇推送为报告节选,点击此处查看完整报告

为及时客观地追踪系统性金融风险水平从而为有关部门提供决策参考,北大汇丰智库宏观金融研究团队创新性地使用计算截面相关性的时间序列方法[1]构造了中国股市系统性风险指数(以下简称“指数”)。历史表现方面,指数能敏锐地捕捉到2008年全球金融危机、2018年中美贸易战、2020年新冠疫情爆发给金融系统带来的压力。相较于股指期权隐含波动率、溢出指数等较为流行的风险指标,我们的风险指数有更强的政策指导意义(详见北大汇丰系统性风险指数专题报告)。计算理论方面,由于股价可以较为有效地反映企业内在价值和投资者行为,股价相关性可以体现市场的联动性和传染性,即系统性风险水平。根据本报告方法计算的指数变动率服从标准正态分布,从经济发展的客观规律看,若指数升高幅度超过标准区间,则意味着系统性金融风险水平较高。指数自2021年12月17日起,于每个交易日17时在北大汇丰智库官网(thinktank.phbs.pku.edu.cn)更新,为政府部门、投资机构以及广大投资者提供决策参考。

01

股票市场风险

1. 股市系统性风险:

总体风险下降,但中小盘股与地产股风险突出

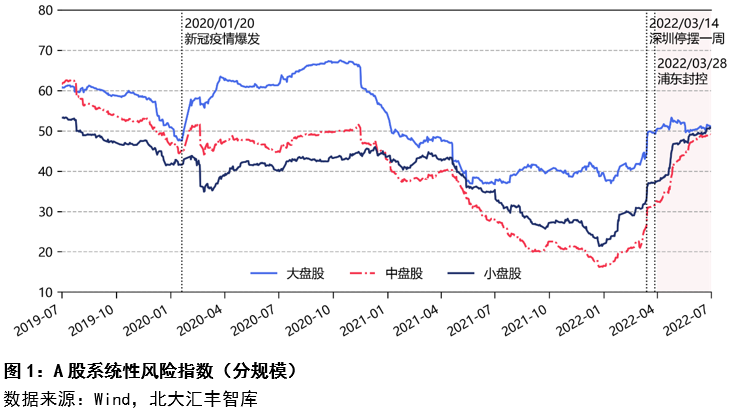

▶ 分规模:中小盘股风险出现较大幅度升高

二季度,大盘股系统性风险指数未出现明显的异常,而中盘股和小盘股系统性风险指数均有明显上升(图1)。中盘股风险上升幅度较大,季末比季初指数升高51.3%。小盘股风险也呈现出较大幅度的升高,季末比季初升高35.3%。

▶ 房地产:4至5月风险快速上升,风险水平较高

房地产系统性风险指数在二季度三个月的增长幅度分别为11.9%、5.1%、1.5%。从需求端而言,受疫情影响,消费者购买力下滑,预防性储蓄动机增强,房地产这一流动性偏低资产短期内受影响较大,因此房地产销售大幅下滑。从供给端而言,季度初期,受需求下滑及未来不确定性提高,本就陷入流动性困境的房地产企业,投资出现大幅负增长,同时,房屋施工、新开工、竣工三个不同阶段规模指标均创历史最低。6月随着疫情得到一定控制,地产流动性问题阶段性缓和,但随着房地产公司债券集中兑付期的到来,房地产系统性风险仍居高不下,且有恶化的趋势。政策应该关注房地产部门风险,防止风险传导至居民部门和银行部门。

▶ 金融行业:风险从高位缓慢回落

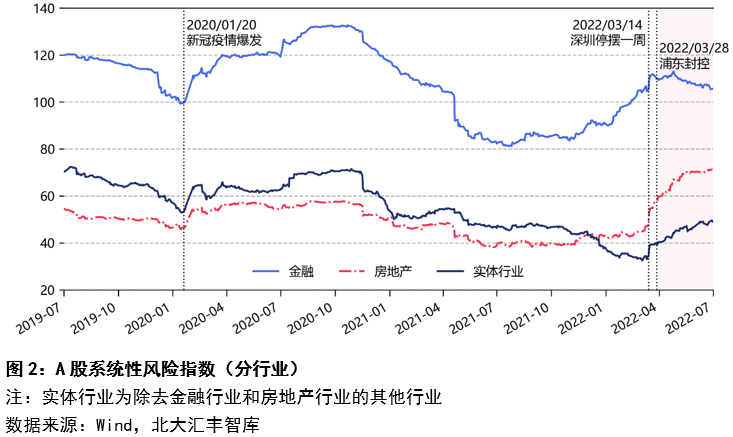

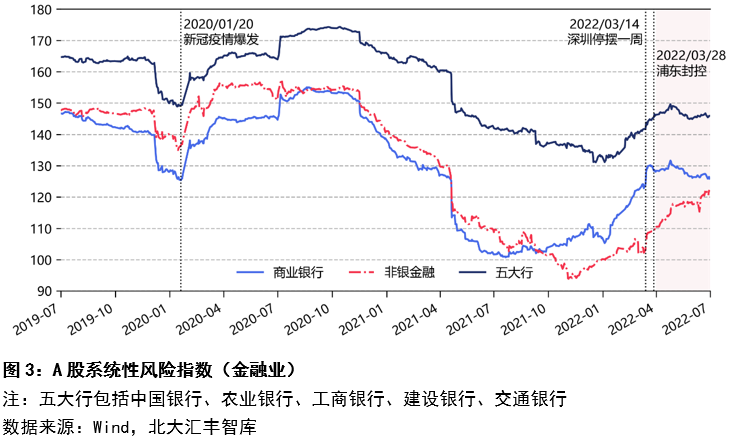

二季度,金融业系统性风险指数从高位缓慢回落,季末比季初降低3.8%(图2)。其中,商业银行指数降低2.0%,而非银行金融机构指数升高10.6%(图3)。银行间市场充裕的流动性使银行风险下降,而疫情冲击实体经济导致风险外溢使得非银金融风险上升。银行和非银金融的变动差异起到了一定对冲作用,使得金融行业总体系统性风险水平下降。

▶ 实体行业:疫情对工业和材料企业影响较大,信息技术风险需要得到重视

二季度,实体行业风险指数上升,季末比季初升高21.5%(图2)。其中,信息技术行业系统性风险指数增长幅度最大,季末比季初升高39.5%(图4)。工业与材料、消费、公共事业的风险水平也出现较大幅度上升,季末比季初分别升高29.0%、10.0%、8.5%。从风险指数的表现来看,工业与材料是受4月疫情封控影响最大的行业。随着疫情逐步得到控制,5月后风险水平趋于平缓。但需要注意的是6月信息技术和工业与材料的风险水平也出现了较大的增长,分别升高10.4%和6.9%。

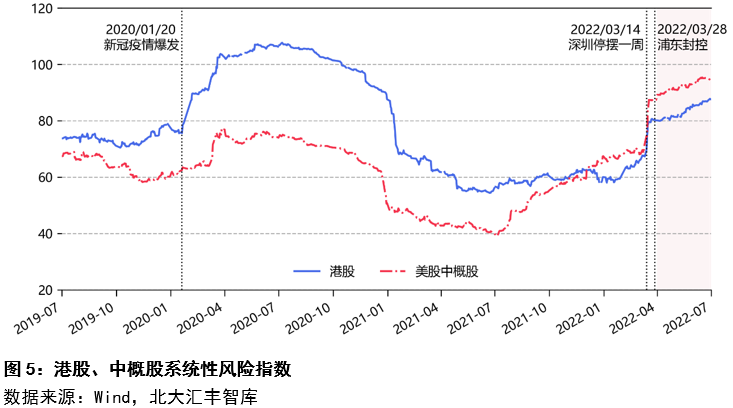

▶ 港股与中概股:风险释放速度放缓,但风险水平仍在升高

中概股系统性风险指数二季度升高7.4%(图5)。4、5、6月的增幅分别为3.6%、2.4%、1.1%。虽然上升速度得到一定程度控制且没有出现变动幅度超过近四年3倍标准差的极端异常点,但总体风险增加幅度仍旧较高。港股系统性风险指数二季度升高9.5%。4、5、6月的增幅分别为1.7%、5.3%、2.4%。港股的系统性风险仍主要来源于互联网行业。二季度,港股消费、信息技术、房地产、金融的系统性风险指数分别升高19.3%、17.2%、8.1%、1.5%。

总体而言,二季度系统性金融风险的升高主要来源于4月疫情封控的影响。封控对中小企业、工业材料企业、房地产企业的影响尤为突出。随着5月疫情逐步得到控制,整体风险水平缓慢回落,大部分实体行业与金融行业的风险得到一定缓释,但房地产行业和互联网行业的风险尚未得到很好的解决。此外,A股各风险指数均在4月25日提示风险爆发,这与当日降息不及预期、企业财报披露业绩不及预期、市场恐慌性情绪等有一定关系,可预期的货币政策对市场稳定有重要作用。

2. 市场估值风险:

总体出现上升趋势,房地产风险突出

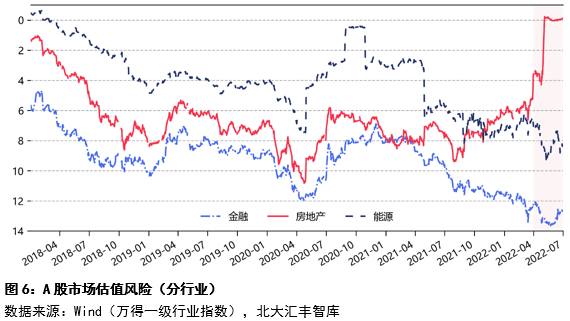

二季度,A股市场总体估值风险[2]出现上升趋势,中证500、沪深300市盈率分别上升15.4%、4.2%。中盘股在同向变动风险水平升高的同时,估值风险也出现较明显的升高。分行业看,万得房地产、日常消费、公用事业、可选消费指数市盈率分别上升205.0%、71.4%、70.2%、30.2%,万得材料、工业、金融、信息技术、能源、电信服务、医疗保健指数市盈率分别下降40.3%、0.7%、1.8%、6.0%、10.5%、11.5%、18.3%(图6)。5月5日,万得房地产指数市盈率出现202.2%的增长,远远超出正常波动范围。房地产行业的估值风险需要得到重视。目前地产行业估值风险升高主要是由于财报披露反映出房地产行业的流动性问题影响了房企盈利能力,缓解地产行业下行压力显得尤为重要。

02

债券市场风险

1. 信用债违约风险:

工业和金融业评级预警数量明显升高