⚪ 摘要

中国正在努力化解地方政府债务风险。美国州和地方政府也曾经遇到过严重的债务问题。1838年联邦政府债务占各级政府债务总和的3%,州政府占86%,地方(县、市、区)政府占12.5%。州和地方政府债务危机多次爆发,联邦政府曾帮助州政府还过债,但后来不再救援,并强制地方政府还债。州和地方政府吸取债务危机的惨痛教训,健全地方税制;量入为出,减少不必要开支;设定债务上限,实行硬预算约束;同时,联邦政府也承担更多支出责任,通过了地方政府破产法;最终,州和地方政府债务过高的问题得到解决。2023年,联邦政府的债务占各级政府债务总和的90.6%,州政府6%,地方政府3.4%。美国的经验和教训可供中国借鉴。

1

美国州和地方政府债务的演化

经济发展的不同阶段,美国各级政府扮演的角色不同,债务负担也不同。第一阶段,州政府大量投资于交通运输等基础设施建设;第二阶段,地方政府集中投资城市基础设施;第三阶段联邦政府承担更多的社会福利支出责任。这和中国的财政支出历程相似。从1790年到1842年左右,州政府更活跃,大量投资基础设施建设。1841年,州债务大约是地方政府债务总和的7.72倍,是联邦政府债务的38.6倍。

从19世纪40年代开始,地方政府变得活跃,积极投资地方交通的建设,大量从事教育、公路、供水系统、下水道系统和公用事业等重要基础设施投资。到1890年,地方政府债务大约是州政府债务的4倍,为联邦的80.66%;1902年,地方政府债务大约是州政府债务的8.16倍,为联邦的1.59倍;1913年,地方政府债务大约是州政府债务的10.16倍,为联邦的3.38倍。

一次世界大战后,联邦政府债务大大增加。1930年联邦政府债务占总债务的比重为48.27%,州政府44.42%,地方政府7.32%。2023年联邦政府债务占总债务的比重为90.56%,州政府6.03%,地方政府3.42%。

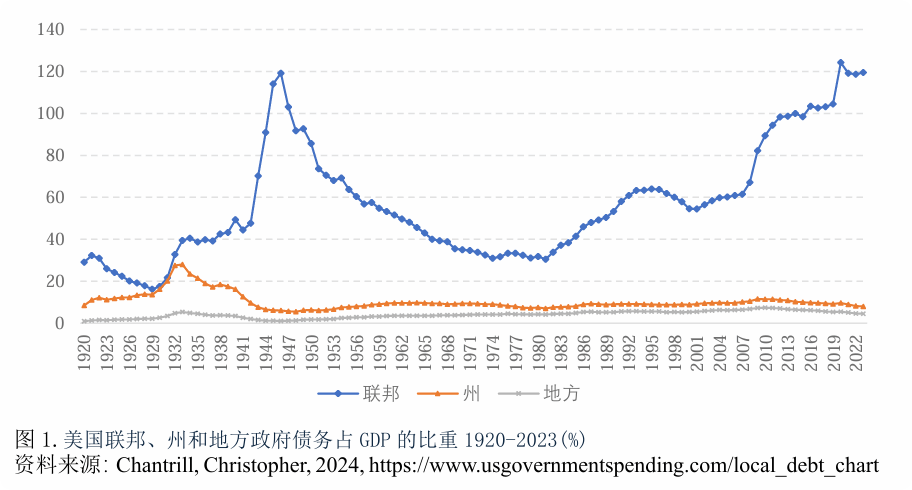

图1显示债务占GDP的比重。1920年联邦债务占GDP的比重为29.08%,地方政府债务占GDP的0.99%,州政府的债务占GDP的8.42%。1946年联邦债务占GDP的比重达到119.12%,州政府6.01%,地方政府1.03%。二战后,美国联邦债务占GDP的比重逐渐下降。1981年,联邦债务占GDP的比重为30.51%,州政府7.02%,地方政府4.14%。2008年爆发的金融危机,和2020年爆发的疫情,使美国联邦政府债务大大增加,2023年,联邦政府债务占GDP的119.48%,州政府7.95%,地方政府4.51%。

2021年,32个州的地方政府债务大于州政府的债务。例如肯塔基州的地方政府债务占州内生产总值的16.3%,州政府6.5%;德克萨斯州地方政府债务占州内生产总值的13%,州政府2.5%。同年,18个州地方政府债务小于州政府的债务。马萨诸塞州地方政府债务占州内生产总值的3.4%,州政府12.3%;佛蒙特州地方政府债务占州内生产总值的3.4%,州政府12.6%。

2

联邦政府从替州政府还债到强制其还债

2.1 早期联邦政府曾为州政府还债

1790年国会通过汉密尔顿计划,联邦政府用税收偿还联邦债务和所有13个州的2500万美元的债务。这些债务都来自独立战争,有欠士兵的,有欠战时物资和服务供应者的,还有欠后来购买了债券的投机商的。联邦政府发行新的债务还清了这些债务,因为这些州是为了国家的独立才欠下了债,国家应该帮助偿还。此后,联邦政府又偿还了州政府为1812年战争所欠下的债务。当时,美国有18个州。

2.2 1840年代州政府债务危机及联邦政府拒绝营救

1808年杰弗森总统的财政部长提出改善国内基础设施体系的计划。但是除国家公路,灯塔,航道,国会决定不再提供资金。结果,州政府大量投资基础设施建设。

第一个对美国影响最大工程是伊利运河。修建该运河的设想来自一位破产入狱的面粉商人,后得到当时纽约市长克林顿的支持,但没有得到联邦政府支持。1817年当上纽约州州长的克林顿,宣布运河建设开工。1825年10月正式通航。伊利运河从布法罗开始,历经584公里,在纽约州的奥尔班尼连接哈德逊河上游(该河经纽约市入海)。这样,伊利运河就将北美五大湖与大西洋水域连接起来。货物运输成本大大降低,运输时间大大缩短。该运河彻底改变了纽约市的地位,使其从一个相对较小的港口城市迅速超越波士顿、费城和新奥尔良等港口城市,崛起为全美乃至世界的商业和金融中心,极大地促进了纽约与中西部的贸易,促使大量人口向中西部迁移。运河的收费收入如此之多,偿还债务根本不需要税收。剩余资金还被用来支持州内工业发展,包括纽约市1835年大火后的重建。

许多州试图复制伊利运河的奇迹。许多项目没有税收支撑,而是全部由收费支撑。来自伦敦和阿姆斯特丹的资金也大量涌入美国,期待着可靠的回报。

1837年美国爆发经济危机。危机开始时,州政府还继续借债,以为联邦政府会像以前那样出手相救。外国投资者也督促美国联邦政府代替州政府还债。

然而联邦政府拒绝营救困难的州政府。1843年,国会有议员提案联邦政府偿还大部分州政府债务,但国会拒绝偿还任何州政府债务,理由是避免道德风险。顺便提一下,联邦政府并非没有能力,由于关税收入巨大,美国联邦政府1835年还清了所有的联邦债务,直到1837年联邦政府都没有任何债务。

1840年代,10个州修改了宪法,限制州政府举债,另外8个州在1850年和1860年代对宪法做了类似修改。有的州限制了债务的数量,有的要求新债必须有具体的税收收入偿还,防止无税财政,并且为政府支出设限。许多州还要求发债由州内全体公民投票决定。州政府真正实行硬预算约束。

2.3 19世纪下半叶最高法院强制地方政府还债

19世纪20年代铁路在美国出现。1862年,国会通过了《太平洋铁路法案》,授权太平洋铁路公司和中央太平洋铁路公司修建铁路,并提供大量的土地拨款。联邦政府提供的土地相当于一个德克萨斯州的面积。政府提供的土地,保证铁路公司有土地铺设轨道,还可供铁路公司出售筹集修路资金。

第一条横贯东西的铁路于1869年5月完工,将穿越大陆的时间从几个月缩短到一周。到1900年,又有四条横贯大陆的铁路建成。美国铁路1840年为0.28万英里,到19世纪末达到约20万英里。横贯大陆铁路将整个国家的经济联在一起。从1850到1950年100年的美国经济史上,铁路发挥着无比重要的作用。

铁路枢纽所建之处,城市便从玉米地里拔地而起,生产、贸易及经济繁荣就随之而来。最引人注目的是芝加哥市的崛起。1833年,只有350名居民。芝加哥于1837年建市,19世纪中后期因成为铁路枢纽而迅速崛起。到19世纪末,芝加哥已经变成170万人口的大都市,以其密集的铁路网、繁忙的商品交易,高耸入云的摩天大楼闻名于世。至今美国50%的铁路货运仍经过芝加哥。

其他地方政府看到铁路对经济增长的影响,也期盼类似于芝加哥的奇迹出现。于是就大量发行债券筹措资金,购买铁路公司的股份,或者提供补贴,吸引铁路公司,好让铁路经过自己的市镇。地方政府债务就不断攀升。铁路建设不久就过度了,运输价格下降,铁路公司无法偿还债务。1857年和1873年两次经济衰退中许多铁路亏损。铁路公司股价大跌,许多地方政府债务违约。

爱荷华州是铁路狂热建设引发债务危机的典型。1853年,该州法院认定,州宪法禁止使用政府资金购买公司股票的条款不适用于地方政府。于是,市政府大量购买铁路公司股份,铁路建设达到疯狂地步。1857年经济危机爆发,地方政府开始债务违约。1862年,该州法院出尔反尔,认定地方政府购买铁路股份违反州宪法,所以为此发行的债务不用还。一时信用市场恐慌四起,外国投资者将地方政府告上联邦最高法院。最高法院态度非常坚定,即地方政府必须征税还债。地方官员采取极端手段抵制增税,有的办完公务马上辞职,有的在桥底下开会办公,联邦政府找不到人。尽管联邦法院有征税的命令,但州法院不让地方政府征税。1870年一起违抗联邦法院履行职责令,拒不征税的事件发生后,总统格兰特,内战时的著名将领,发话:“如果有必要使用武力……我会毫不犹豫地这么做。”最后,地方政府被迫开始征税还债。

最高法院的裁决加重了纳税人的痛苦,加重了经济危机。然而,法院的判定维护了地方债券市场,使地方政府在以后岁月里能够为基础设施在债券市场融资,保证了政府支持铁路建设政策的贯彻。

铁路建设债券危机爆发后,州政府修改宪法,限制地方政府发债。1872-1879年,19个州补充宪法,限制市政府为帮助公司发债。许多州通过债务发行上限,这些上限常常与管辖区内财产的估值相联系(因为财产税是地方主要财政来源)。州政府将地方债务限制在应税财产评估价值的某个百分比内。一般县的限额通常低于市,小城市的限额低于大城市。

2.4 地方政府破产法的通过

1929年大危机爆发后,州和地方政府面临严重债务问题。1932年,678个地方政府陷入某种形式的违约,到1935年12月,违约的地方政府数达到3200个;16%的市政债违约。联邦政府只是对地方政府表示同情,但没有救助。那时,违约的城市想说服债权人减少债务,换取付款的努力,但往往被一些“钉子户”阻挠,他们要求全额还本付息。

国会于 1937 年通过市政破产法,即破产法第9章。该法规定,如果一个债务调整计划如果得到75%的债权人同意,并且被一个法院认为公平,便可以得到执行;只有州政府允许,一个城市才可以申请破产。国会和最高法院都想让债务谈判顺利进行,以保护债权人的利益,并且避免地方政府的道德风险,防止毁掉市政债券市场。与其它破产法不同,该法中没有关于清算市政当局资产和将收益分配给债权人的规定。

该法通过的几十年里,提交的市政破产申请并不多。最典型的事件包括:1933年阿肯色州政府违约,1975年纽约市债务危机,1994年奥兰治县破产案例,2011年亚拉巴马州杰斐逊县破产事件,以及2013年底特律破产事件。破产给当地带来痛苦。例如,多年里,奥兰治县政府大楼破败不堪,县公园一直被忽视,因为资金被挪用还款,该县将其他地方的垃圾运到该县的垃圾填埋场来偿还债务。债务危机发生后,美国一些地方政府搬到廉价的小旅馆办公,将自己的原有的办公场所出租出去,赚取租金收入,偿还债务。血的教训是,“你必须量入为出!”

3

健全税收制度

3.1 殖民地的人头税、财产税、关税、消费税、教职员税

殖民地政府通常更喜欢收费、罚款和无偿劳务。新英格兰殖民地主要依靠财产税和人头税;南部殖民地依靠关税和人头税(因为大地主不喜欢财产税);中部殖民地依靠财产税、关税和消费税。弗吉尼亚在1619年征收了第一项已知的殖民地税,人头税。马萨诸塞湾殖民地于1634年直接对“遗产”征收财产税。财产税的范围从土地扩大到建筑物、牲畜和其他有形个人财产。普利茅斯殖民者于1643年用“教员faculty税”补充财产税,采用固定税率,税基为特定职业的成员的收入。该税被认为是现代所得税的雏形。消费税适用于广泛消费的葡萄酒和烈酒,以及马车和水果等奢侈品。

3.2 独立后财产税成为主要税种

1789 年美国宪法被批准。国会于1798年7月颁布了200万美元的直接税,对全美财产征收直接税。根据宪法,联邦政府一般被禁止征收直接税,除非这些税款按人口比例分摊给各州。因此,联邦政府没有征收从价财产税。

州的财产税主要针对不动产。1796年,12个州对部分或全部牲畜征税。土地以各种方式征税,但只有4个州按估价对大量财产征税。没有州宪法要求按价值征税,也没有要求对所有类型的财产统一税率。到19世纪末,33个州已在新宪法中纳入统一条款或修订旧宪法,包括要求所有财产按价值平等征税。许多其他州颁布了统一法规,要求对所有财产征税。到 1902年,大约1/3的州从非一般财产税中获得了超过50%的总税收收入。目前,全美50个州和哥伦比亚特区都有财产税。20世纪以来,财产税主要由地方政府征收,其在州政府财政收入中已微不足道。

3.3 所得税和一般零售税

1913年美国通过宪法修正案,所得税合法化。除联邦政府外,一些州也引入了所得税。到1940年,33个州都征收个人或公司所得税或两者。州所得税在随后的几十年中成为许多州主要税收来源之一。目前,七个州(阿拉斯加、佛罗里达、内华达、南达科他、德克萨斯、华盛顿和怀俄明)不征收个人所得税。

1932年,密西西比州率先引入销售税,到20世纪30年代末,已有22个州确立了销售税。目前,五个州(阿拉斯加、特拉华、蒙大拿、新罕布什尔和俄勒冈)没有一般零售税。

3.4 州和地方政府税收组成

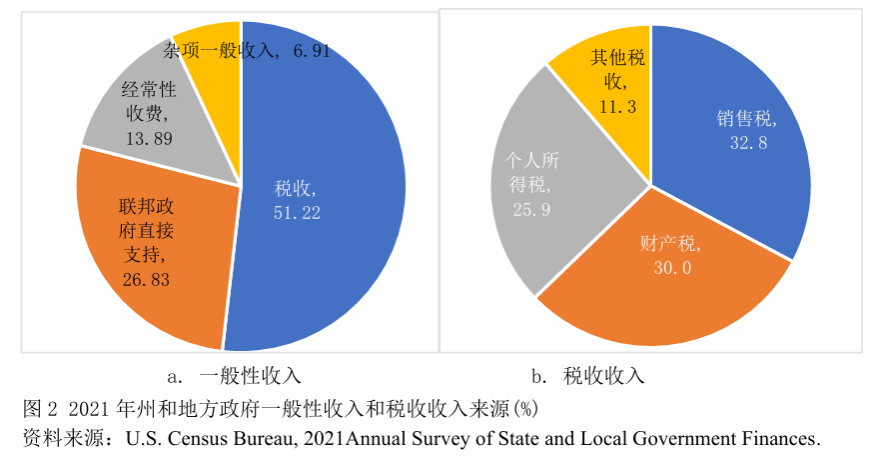

图2a展示州和地方政府一般性收入的组成。2021 年州和地方政府的一般性收入大部分来自税收,为2.1万亿美元,占一般收入的51.22%;联邦政府直接支持1.1万亿美元,占一般性收入的26.83%,经常性收费占13.89%,杂项一般收入占6.91%。在一般性收入中,税收占比大幅减少了,尤其是,联邦直接支持的占比大幅增加了。

图2b 展示美国州和地方政府主要税种在税收收入中占比的变化。财产税和销售税仍然是税收收入的主要来源。销售税占比没有多大变化,1950年为32.39%,2021年32.8%。财产税占比大幅下降,1950年为46.18%,2021年为30%。个人所得税的份额大幅增加了,1950年为4.95%,2021年为25.9%。

4

联邦支出责任扩大及对地方转移支付的增加

4.1 联邦政府支出责任扩大

20世纪以来,联邦政府的规模大大增加。联邦政府的财政收入占GDP的比重1930年为4.1%,增加到1960年的17.3%,2023年为16.5%;联邦政府的财政支出占GDP的比重1930年为3.4%,增加到2023年为22.7%,大幅增加了,这就是为什么联邦政府债务那么高。联邦政府直接管理养老、医疗、救助等项目,还支持地方的教育。

4.2 联邦转移支付增加

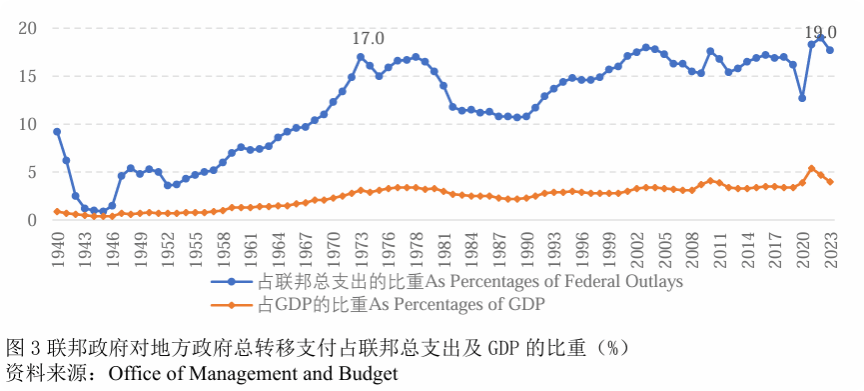

20世纪30年代大危机后,政府干预增加,联邦政府要做的事情在增加,需要转移支付给地方让地方政府帮着做。图3显示联邦政府对州和地方政府的转移支付大幅增加,从1945年占联邦总支出的0.9%和GDP的0.4%,到2022年占联邦总支出的19%和GDP的4.7%。这些资金用于医疗保健、收入保障、教育和基础设施等。如果没有联邦政府的援助,各州可能无法提供同等水平的医疗保健服务、支持儿童和家庭并促进经济活动。

4.3 联邦转移支付都是专项转移支付

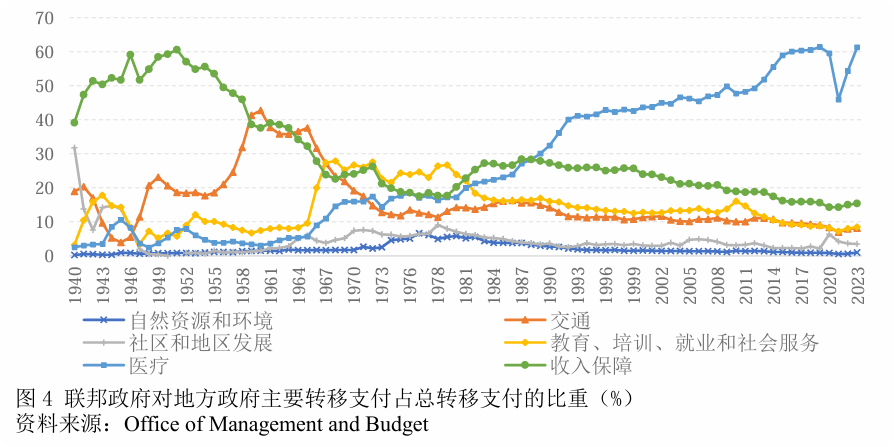

值得注意的是,美国联邦政府对地方政府的转移支付都是专项转移支付,不是像我国目前提倡一般性转移支付。为何向州和地方政府提供专项转移支付?联邦政府为各种项目提供资金,这些项目由更熟悉当地独特需求的地方政府去做效率更高。图4显示联邦政府对地方政府主要转移支付占总转移支付的比重。联邦对州和地方政府转移支付的大部分增长来自医疗补助(Medicaid,穷人医疗保险)。从2013年到2023年,医疗补助的拨款从GDP的1.6%增加到2.3%,联邦政府提供了大部分医疗补助的资金。

5

中国可从美国地方债务管控中吸取的经验教训

美国的许多重大财税改革都是在危难时推出的。从美国的经历中,我国可吸取的经验教训包括:完善地方税制,设立独立的地方税种;量入为出,减少不必要开支;增加中央政府支出责任,如养老、医疗、扶贫等;设定地方政府债务上限;出租地方政府的楼堂馆所以偿还债务;建立地方政府破产法,实行硬预算约束。破产法可使地方政府借款更加谨慎,使银行更加注重贷款风险评估。当然,美国也有例外。1975年纽约市政府出现债务危机,面临破产;为不削弱纽约作为世界金融中心的地位,联邦政府最终出手相救;该市随即实行财政改革,很快走出危机,还了联邦政府的贷款。

林双林:北京大学汇丰商学院教授,北大汇丰智库副主任,北京大学中国公共财政研究中心名誉主任