导言

截至2020年底,我国债券市场规模已经仅次于美国,达到世界第二。然而,与此不相匹配的是,我国债券市场定价效率不高,信用风险定价甚至存在扭曲。债券市场服务实体经济能力较弱,且存在风险隐患。《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》在资本市场发展相关问题表述中强调,要“完善市场化债券发行机制,稳步扩大债券市场规模,丰富债券品种,发行长期国债和基础设施长期债券。”改善债券市场效率、提高债券市场服务实体经济能力、防范债券市场风险对我国金融市场发展意义重大。基于此,本报告立足于债券市场服务实体经济现状,对我国债券市场存在的问题进行了剖析。报告发现,我国债券市场虽然规模发展迅速,但是服务实体效率仍然较低,市场化程度仍然不够。报告建议我国亟需统一债券市场法律、监管、运作基础,开放债券市场,增加债券市场投资者多样性,增加债券市场分层,发展债券衍生品市场。

本篇推送为报告节选,如需完整报告请联系我们获取。

债券市场发行与交易概览

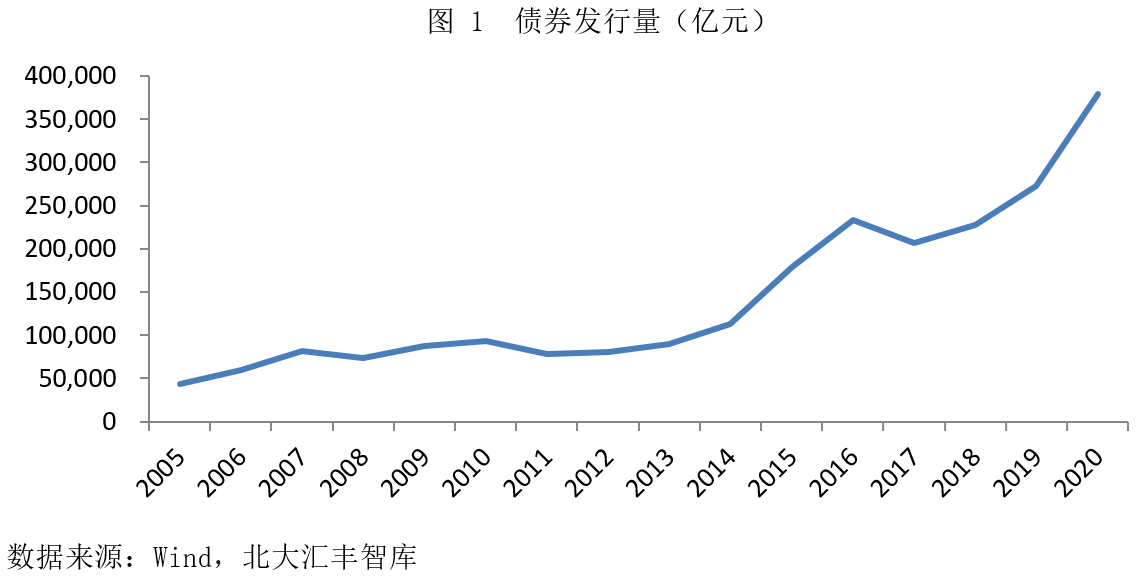

▶ 1.债券市场规模增长迅速

2015年是我国债券市场发展的分水岭,2015年起实施的新《预算法》赋予地方政府发债融资的权限。同年,证监会发布《公司债券发行与交易管理办法》,规范了公司债的发行及交易活动。自此,我国债券市场开始加速发展,发行规模增速明显加快(图1)。

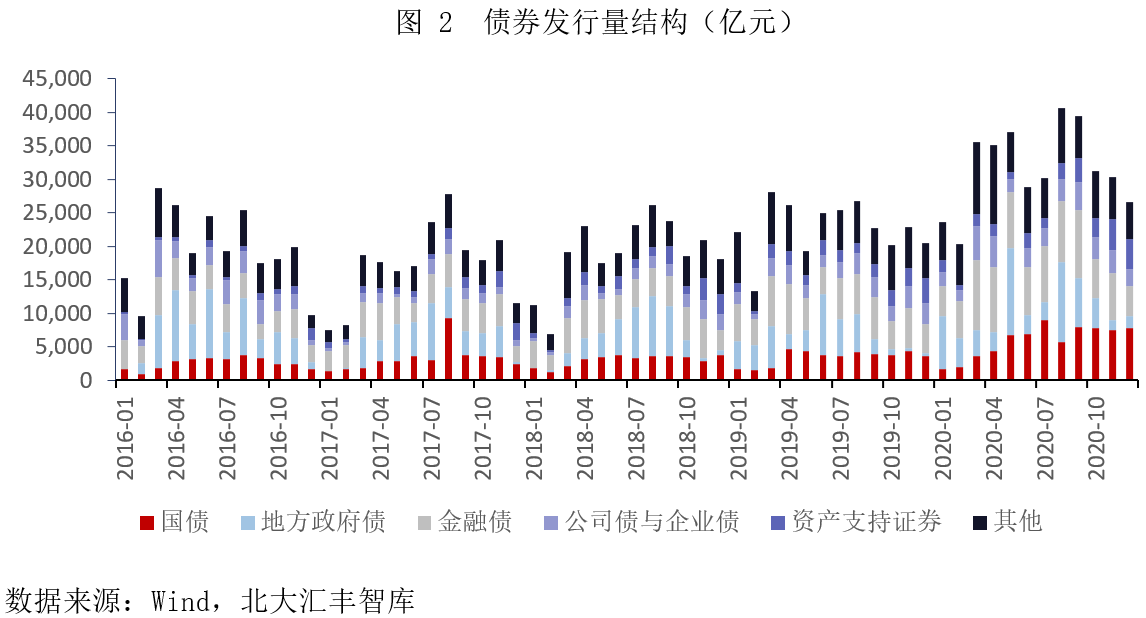

2020年债券市场共发行各类债券37.9万亿元(不包括同业存单,同业存单发行19.0万亿元),较上年增长39.2%。其中,国债发行7.1万亿元,同比增加70.9%,地方政府债券发行6.4万亿元,同比增加47.71%,增幅较大(图2)。金融债券发行9.0万亿元,同比增加37.5%。资产支持证券发行2.9万亿元,同比增加22.3%,公司债与企业债发行3.8万亿元,同比增加29.46%。

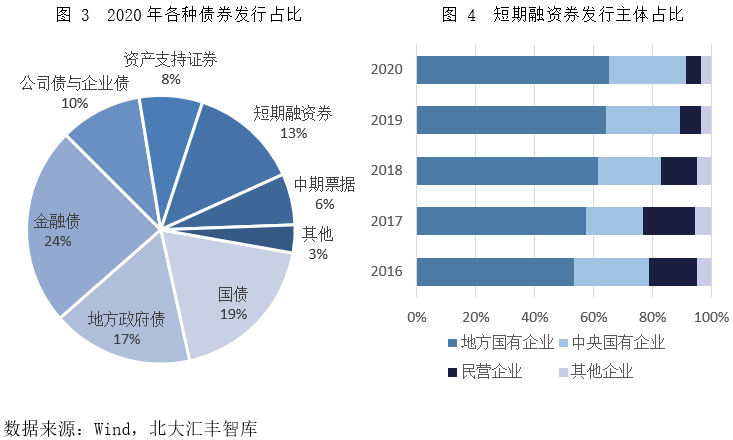

从债券发行品种看,2020年发行债券中,金融债占比最大,其次是国债与地方政府债(图3)。金融债作为金融机构充实资本的重要手段,能有效优化金融机构资本结构,降低流动性风险。国债和地方政府债券除了融资功能外,还具备财政政策功能,因此,发展国债和地方政府债券市场也有利于财政政策发挥作用。鉴于本报告内容集中于研究债券市场服务实体经济功能上,不多着墨于这两部分债券的结构问题。

短期融资券是企业筹措短期资金的渠道,2020年短期融资券发行5万亿元,同比增加38%。其中一般短期融资券占比10%,超短期融资券占比90%,超短期融资券占比较去年增加3%。超短期融资券平均期限为0.43年,较去年缩短0.1年。超短期融资券的占比提高以及期限缩短有助于完善市场化收益率曲线体系、加快利率市场化进程。2020年发行主体中,工业企业占比为53.1%,较2019年增加4.6%;金融企业占比6.9%,同比减少1.0%。发行主体中民营企业占比在逐年减小(图4)。2020年发行的短期融资券中,91.4%发行主体为国有企业,占比较2019年上升2%。

2020年,公司债与企业债占发行债券比重的10%,作为债券资本市场服务实体经济的重要途径,以及企业筹措长期资本的重要手段,是本报告关注的核心债券,我们将在第三部分重点研究公司债与企业债的相关问题。

▶ 2.债券市场交易增大但流动性仍不充足

活跃的二级市场是一级市场发展的条件,流动性是金融市场的生命线,流动性的提升,会增强债券市场融资效率,更好服务于实体经济。

2020年末,债券市场总托管量达到117万亿元,同比增长18.1%。近年来,债券市场总托管量一直保持稳定增长。2020年,债券成交总额241万亿元,同比增长12.9%。其中,74.1%的债券于银行间债券市场成交,22.8%于上交所成交,3.2%于深交所成交,与2019年相比,于交易所成交的债券比例提高了7.1%。

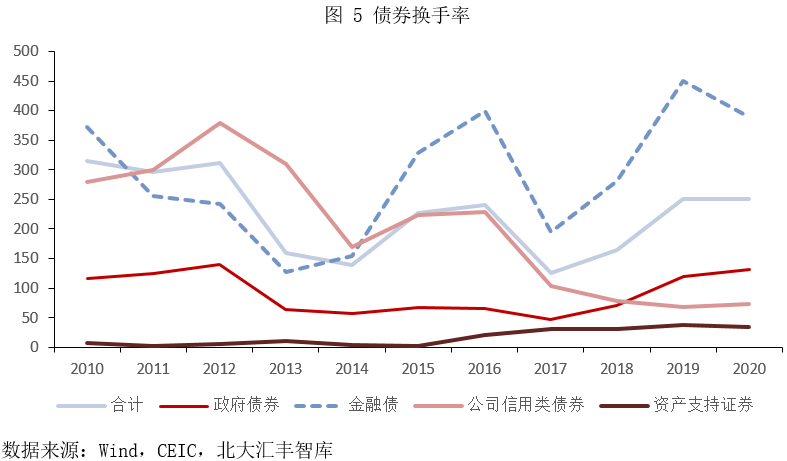

由于债券标准化程度较股票低,因此市场换手率(年换手率=年交易量/年末托管量)相应也比较低。加之债券一般有一定期限,因此,持有至到期也是债券投资者的一种选择,这也降低了债券的流动性。然而,考虑到这些因素后,在全世界范围内看,我国债券市场流动性仍旧不足,尤其是公司类债券,从图5中可以看到,公司债换手率持续走低,表明公司债流动性有所恶化,这会限制债券作为实体经济融资手段发挥其作用。

债券市场资源配置效率

▶ 1.流动性风险定价基准缺乏,市场效率较低

提高债券市场流动性可以提升流动性风险定价效率,增强市场资源配置效率,而较低的流动性会使市场效率降低。

一般而言,国债作为无风险债券,在债券市场具有重要的基准定价作用,因此,国债流动性尤为重要。然而我国国债流动性较低,其作为流动性风险定价基准的作用甚至不如国开债。对比图6和7可以看到,虽然近年来国债换手率一直在提升,但国开债换手率一直高于国债。从经济学角度看,流动性越高,收益越低,国债和国开债市场都体现出这样的特点,但实际上,国开债市场的这个特征更加明显。2016年到2020年这一区间内,国债收益率和换手率的相关系数为-0.4374,而国开债收益率和换手率的相关系数则高达-0.6291。因此,市场上经常使用信用债与国开债之间的利差衡量信用风险。

美国国债收益率处于其金融市场基准地位,是金融市场定价非常重要的指标,在全球金融市场也发挥着重要作用。而我国国债收益率似乎没有起到如同美债收益率之于美国金融市场的作用。究其原因,一方面是由于我国金融体系以银行为主,融资方式以贷款为主,我国的货币政策也主要围绕着银行和贷款。另一方面,我国债券市场发展仍旧非常不充分、不完善,使得债券市场价格没有多大的影响力。

从图5可以看出,不只是国债,我国债券市场整体流动性不佳。造成债券市场流动性低的因素是多方面的。

从市场结构角度看,一方面,银行间市场和交易所市场割裂影响了我国债券市场流动性。由于监管割裂,我国的债券市场分割严重,且登记清算也有不同程度的分割。另一方面,市场分层不够,结构扁平。根据中国银行间市场交易商协会发布的《银行间债券市场做市业务报告(2019)》,经过多年的发展规范,我国银行间市场做市商交易占银行间现券交易比重才刚达到42%。与此同时,2019年全部做市机构双边报价平均点差约为10BP,这还是流动性最好的债券交易数据,相比而言,美国债券双边价差不到3BP。这都从侧面体现了做市商效率仍旧需要提升。

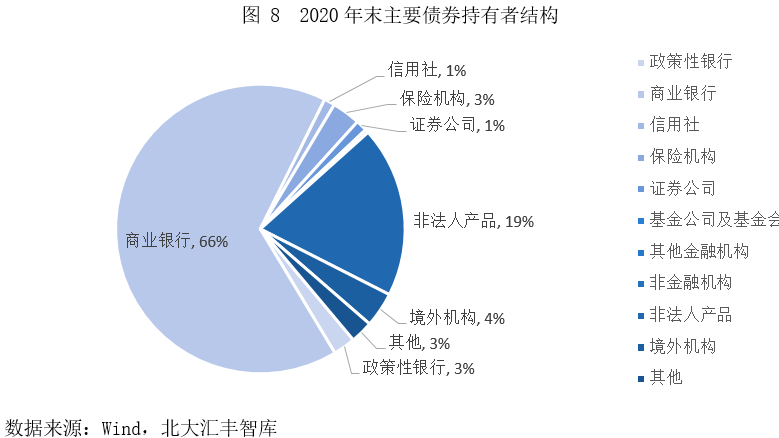

从投资者结构看,如图8所示,目前我国银行间市场参与主体仍旧以银行为主,且境外机构占比不到4%。投资者结构单一会导致买卖债券动机偏向于一致,从而降低交易量。此外,银行大多以持有至到期为目的,这些都降低了市场流动性。

除此之外,衍生品市场的发展对债券市场流动性增强也至关重要。然而,我国衍生品市场和债券市场联动较弱,主要体现在衍生品市场参与者与债券市场参与者严重割裂,比如,对于债券市场主要参与者商业银行来说,在相当长一段时间内被拒于债券期货市场门外。这固然有风险管控的考虑,但是这也严重影响了金融市场发挥功能。

▶ 2.受隐性担保影响,债券市场信用风险定价扭曲

从信用风险定价角度看,企业债、公司债与国开债收益率高度相关(图9),2016年到2020年区间相关系数高达0.98。这也就是说,这些信用债主要体现了市场流动性变化,而没有体现出信用风险变化。换句话说,我国债券市场从信用风险定价角度而言也是低效的。图9中也可以看到,公司债和企业债在2019年之后,收益率越来越趋于一致,而此前,二者之间仍旧存在着较大的点差。这一现象实际反映的是公司债和企业债发行主体越来越一致了。

2020年,IMF在《中国债券市场的未来》(The Future of China’s Bond Market)中通过实证研究表明,对同样财务状况的企业,国企收益率要比私企低108个基点,这都是由于国企的隐形担保带来的,而且,即便是2015《新预算法》实施之后,这一现象也并没有缓解。这极大程度上扭曲了债券市场的信用风险定价,干扰债券市场配置资源,也是债券市场服务实体经济的绊脚石。

债券市场服务实体经济能力较弱

▶ 1.公司类信用债仍需持续推进市场化发行

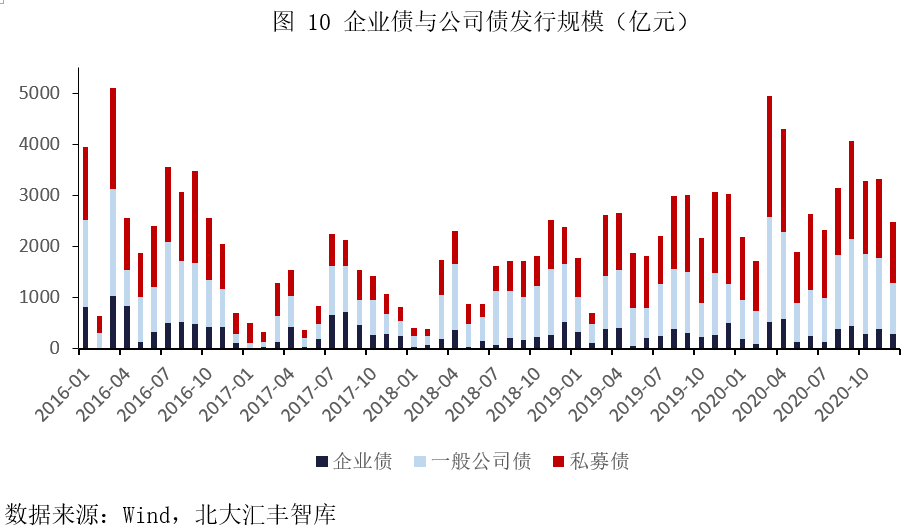

企业债和公司债的分类是我国独特的现象,我国的企业债主要发行主体为国有企业,其中又以地方政府融资平台为主,而公司债的发行对象则要宽泛一些。2018年以来,公司债发行规模明显增多(图10)。公司债券分为公开发行的一般公司债和非公开发行的私募债,私募债2020年累计净融资额超1.7万亿元,较一般公司债高约3千亿元。私募债发债主体以中低评级为主,2020年发行主体54%为AA及以下评级,一般公司债发债主体则有72%为AAA级。

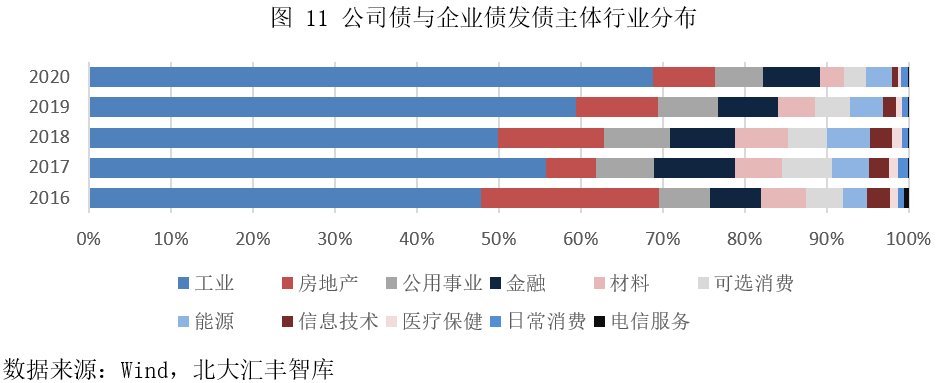

从发行主体所处行业看,公司债与企业债的发债主体主要为工业企业,2020年有约69%的公司债与企业债由工业企业发行,14%由房地产及金融企业发行,而信息技术、日常消费、医疗保健、电信服务企业发债较少,合计不足2%(图11)。可以看到,工业企业的发债占比逐年增加,房地产、信息技术行业占比近期则有缩小的趋势。一般而言,有效的金融市场融资结构可以反映经济结构,近年来我国信息技术产业蓬勃发展,催生了一大批优质的新经济巨头,然而这并没有体现在债券市场上。与此同时,如果金融市场结构没有及时根据实体经济进行调整,则传统行业的产能过剩、投资率下降问题会给金融市场带来风险。从这一点说,目前我国债券市场效率仍旧较低,尤其在孕育、服务新经济行业上,能力仍旧较弱。

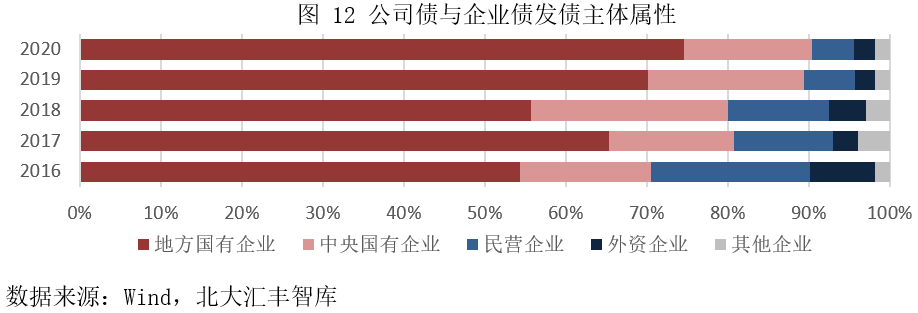

从发债主体的所有制角度看,国有企业占大多数。2020年国有企业发债占比超90%,民营企业只占5%,且民营企业发债占比有萎缩的迹象(图12)。从劳动力和资本两大要素看,民营企业吸纳了我国超过80%的就业,但是从债券市场看,这一比例基本上是倒挂的。作为金融市场的重要融资渠道,发展债券市场可以优化企业资本结构,同时,作为直接融资手段,可以提升资本市场融资效率,服务中小企业。如果能够增大民营企业在债券市场的融资占比,使其基本匹配其在劳动力市场的占比,将会极大促进民营企业的经营效率。债券市场这样的直接融资市场应当比银行贷款市场更加市场化,然而实际上,数据并不支持这点判断。《十四五规划》提到,要“创新金融支持民营企业政策工具,健全融资增信支持体系,对民营企业信用评级、发债一视同仁,降低综合融资成本。”如何鼓励、促进民营企业参与债券市场,这是我国要素市场持续推进市场化深入需要重点研究的问题,也是市场在资源配置上起决定性作用的应有之义。

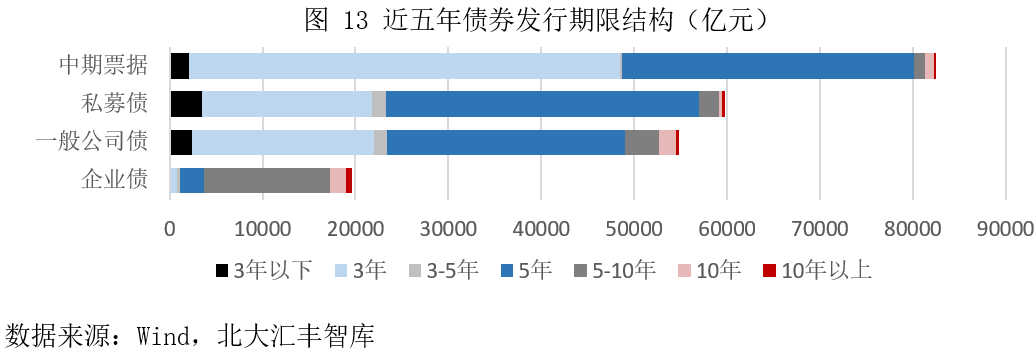

从期限结构的角度看,近五年发行的公司债期限多集中在3年及5年,企业债多为5至10年,总体而言期限在5年及以上的债券发行较少,10年期以上的公司企业债发行量极少(图13)。作为对比,美国公司债券中期限在5年以上的占绝对多数,且有相当大比例的公司债券期限为20年至30年。企业进行投资,尤其是研发投资,往往回报周期较长,因此,中长期限债券对企业发展具有非常重要的价值。实际中,我国长期公司债券较少,主要原因有:第一,债券市场流动性较低,不利于长期债券的发行;第二,债券市场缺乏良好定价基准,定价机制扭曲,很难对长期限债券进行合理定价;第三,相关衍生品市场发展缓慢。

▶ 2.隐性担保仍旧是债券市场存在的重要问题

我国债券市场长期存在“刚兑信仰”,由于债券市场发展初期,发债主体均为国企,因此,当出现违约风险时,地方政府会通过主动协调或兜底方式尽力化解风险,这就造成了债券市场的刚信兑付信仰。直到2014年,上海超日太阳能科技股份有限公司发行的“11超日债”的违约,并以企业破产清算方式完结,才算作我国债券市场真正意义上的“违约”。此后,债券市场违约现象就比较常见,但由于我国债券市场仍旧以国企为主,其违约率整体低于全球市场,隐形担保并未完全消除。

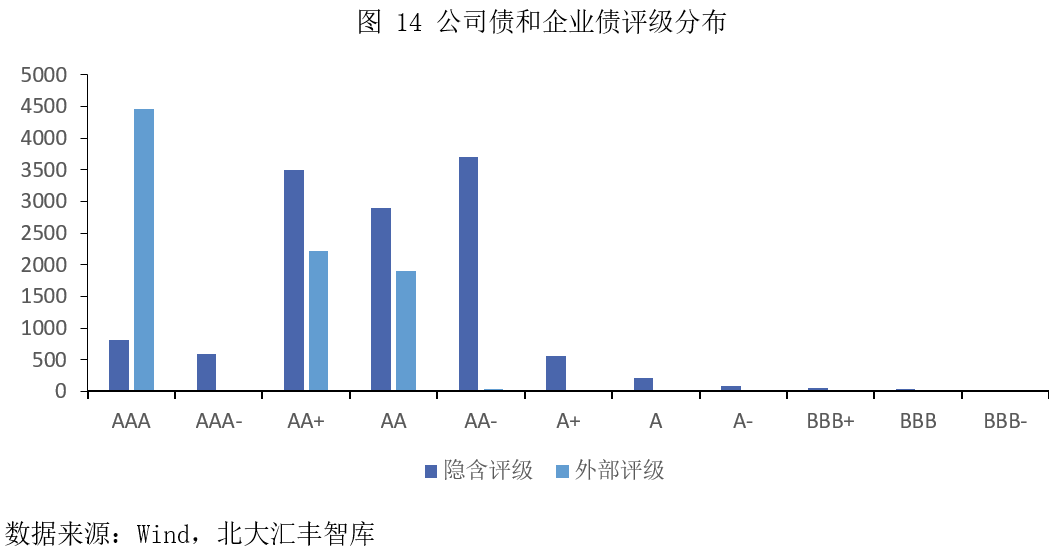

国有企业与政府有着千丝万缕的联系,所以,政府部门往往有很强的动机维持国有企业存续,帮国企兜底。然而,这对于债券市场来说,则有着较大的负面影响,债券评级分布(图14)非常能体现出这一特征。外部评级或者说官方评级是评级机构对债券做出的评级,而隐含评级则是根据债券实际表现计算出来的。因此,隐含评级跟外部评级的差异可以反映出隐形担保对债券市场的扭曲。从图14可以看到,隐含评级基本呈正态分布,评级最多的集中于AA-,而外部评级最大的部分集中在AAA级,根据企业的正常财务状况规律,集中于AAA级显然不合理。正是因为这种扭曲,使得我国实际上AAA债券违约率偏高,这也为银行系统埋下风险隐患。

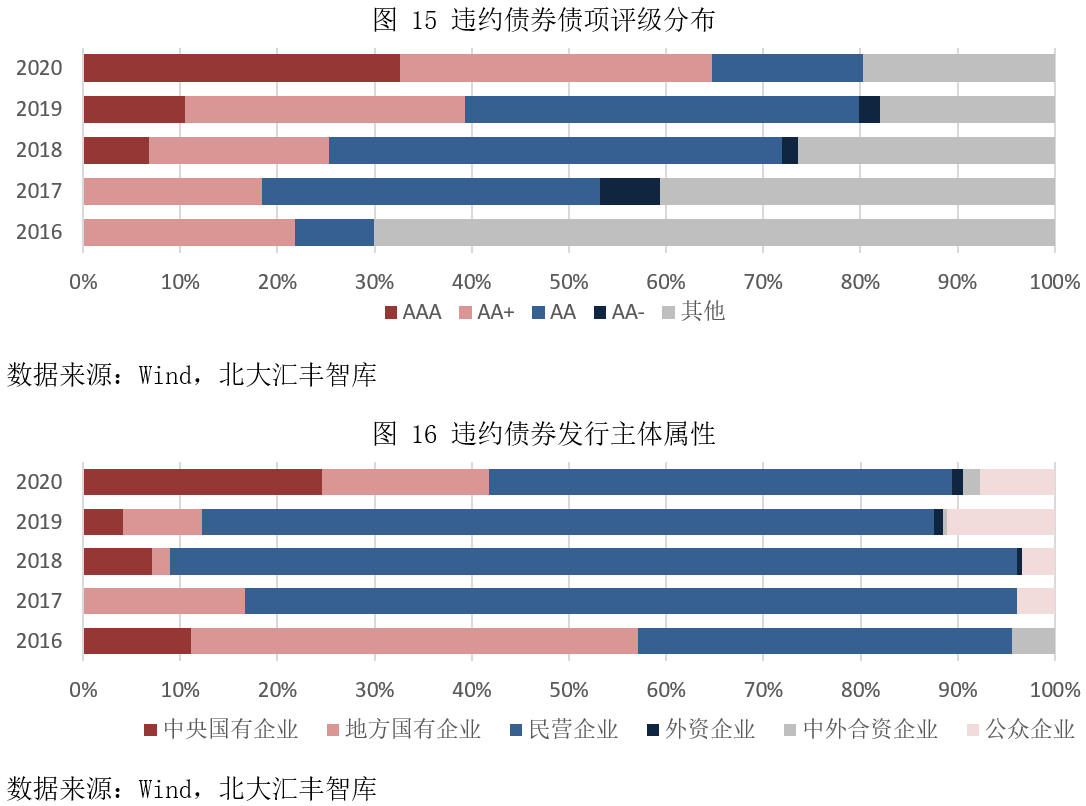

2020年新增各类违约规模2006.5亿元,较上年增加438.1亿元,同比上涨28.0%。2020年新增违约以中高等级债券为主,债项评级为AAA级和AA+级的违约规模分别为635.1亿元和624.4亿元,合计占比超64%,较2019年上升115.7%(图15),违约评级的上移主要来自于AAA级的中央国有企业,2020 年中央国有企业债券违约规模达492.9亿元,同比上升667.8%(图16)。企业债违约率上升一方面是由于疫情的影响,另一方面是由于我国债券市场的隐性担保问题。债券市场出现问题会对银行系统造成较大影响,因此,债券市场改革迫在眉睫。

增强债券市场服务实体经济效率的建议

▶ 1.持续推进债券发行市场化

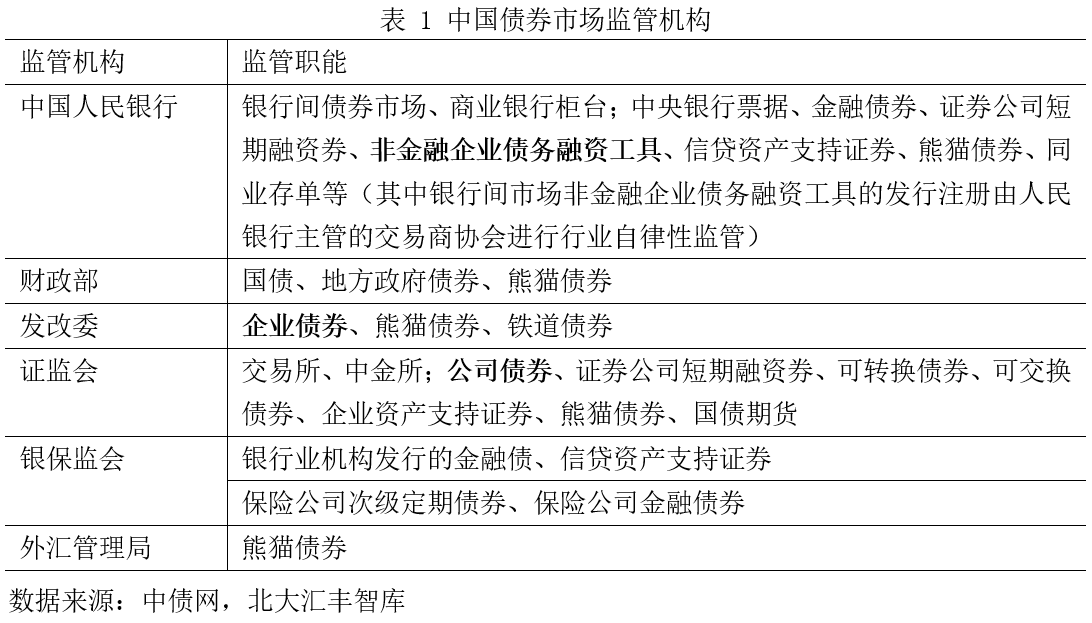

第一,打破市场监管割裂。如表1所示,我国债券市场监管割裂非常严重。仅就公司发行的债券看,就涉及到中国人民银行、发改委和证监会,而美国债券监管只有美国证券交易监管委员会一家(包括金融债)。我国债券市场监管割裂不利于监管政策同统一,也不利于债券市场发展。因此,债券市场化改革第一步就是要打破监管割裂。

第二,评级市场化。2021年2月26日,证监会发布《公司债券发行与交易管理办法》,最重要的改变之一就是取消了公开发行公司债券强制评级的规定。这一意味着将评级责任从发行人转向投资者,这也就从动机上使得债券评级更倾向于市场化。然而,由于政策割裂,目前这一措施只在公司债发行中实行,对于隐性担保问题比较严重的企业债,依旧需要强制评级。

▶ 2.持续推进注册制改革,降低民营企业准入门槛

2020年2月国务院办公厅印发《关于贯彻实施修订后的证券法有关工作的通知》,对公开发行公司债券推进注册制改革做出要求。3月,发改委发布《关于企业债券发行实施注册制有关事项的通知》明确了企业债券发行实施注册制的有关事项。2021年2月,证监会正式推出《公司债券发行与交易管理办法》,对公司债实施注册制改革作出部署。这不得不说是债券市场注册制改革的重大进展,然而,从具体的政策条文看,推进注册制改革力度仍旧很小,且政策不够全面、完善。例如,《关于企业债券发行实施注册制有关事项的通知》中发行条件规定为:“企业债券发行人应当具备健全且运行良好的组织机构,最近三年平均可分配利润足以支付企业债券一年的利息,应当具有合理的资产负债结构和正常的现金流量,鼓励发行企业债券的募集资金投向符合国家宏观调控政策和产业政策的项目建设。”对发行企业要求表述仍旧比较模糊,操作空间大,同时,给政府干预企业融资开了政策窗口。

▶ 3.着力破除隐性担保

2020年永煤债违约再次引起市场关注,打破隐性担保迫在眉睫。对于庞大的地方国企债券市场,如果无法消除隐性担保带来的定价扭曲,不仅会占用宝贵的资金资源,还会成为金融系统的重大隐患。然而,长期以来,尽管改革措施持续推进,但隐性担保问题并未得到合理解决,且目前看来,由于地方政府和地方国企的利益关联问题无法从根本上得到解决,隐形担保问题天然地难以彻底解决。因此,在现有制度体制基础上,优化债券市场定价,应适当从法律层面限制国企融资方式,尤其是地方国企,比如限制发行额度、限制融资方式等措施。

本报告撰稿人:岑维、张森、吴佳璇。

联系人:程云(0755-26032270,chengyun@phbs.pku.edu.cn)