摘要

本报告从量(贷款余额)和价(贷款利率)两个方面研究了中国银行业贷款服务实体经济的现状,并分析了新冠疫情对贷款服务实体经济的影响。报告有以下结论:首先,银行贷款在服务中小微企业时仍旧存在障碍,这一方面阻碍了我国新经济企业的发展,另一方面,也导致互联网企业的畸形融资模式频繁暴雷。其次,住房投资性需求的确会使得贷款资金流向房地产部门,严格落实“房子是用来住的,不是用来炒的”可以使实体经济部门受益。再次,新冠疫情虽提高了企业的短期流动性需求,但并没有对企业长期投资造成严重影响。最后,利率市场化改革有助于提升贷款服务实体效率。LPR改革是利率市场化进程重要的一步,完善贷款风险定价机制任重道远,需要持续不断推进利率市场化改革走向更深入更广泛的层面。

本篇推送为报告节选,如需完整报告请联系我们获取

近年来,为了提升金融服务实体效率,我国出台了一系列政策,主要是持续推进利率市场化改革以提升间接融资效率和推进资本市场注册制改革。长期以来,我国以间接融资为主,直接融资占比非常之小,截至2020年底,贷款占社会融资规模存量比重高达60%,而非金融企业境内融资只占不到3%。提升直接融资比例对于我国产业结构升级、打造创新型国家具有重要意义。与此同时,考虑到金融市场的联动性以及我国实际情况,间接融资效率提升也非常重要。我们会分别从间接融资和直接融资,债务债权融资和股权融资角度分析我国金融市场服务实体的情况,而本篇报告则是从贷款角度分析我国金融服务实体经济的现状。

债务债权融资仍是我国主导融资方式

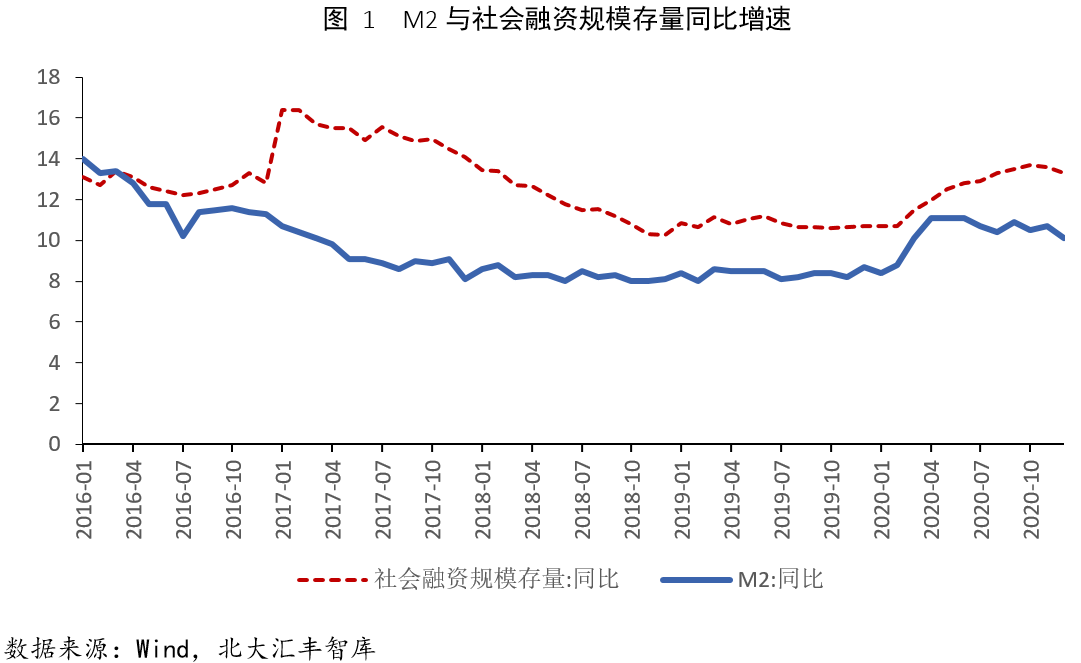

从总体上看,我国广义货币(M2)同比增速和社会融资规模存量同比增速在2020年前都呈上升趋势(图1)。如果不考虑政府债券和企业债券的影响,M2与社融总体增速保持一致。2020年受新冠疫情的影响,整体货币政策较宽松,M2和社融增速显著升高,为应对新冠疫情,积极财政政策带来的政府债券高速增长推高了社融,使得M2和社融出现背离。

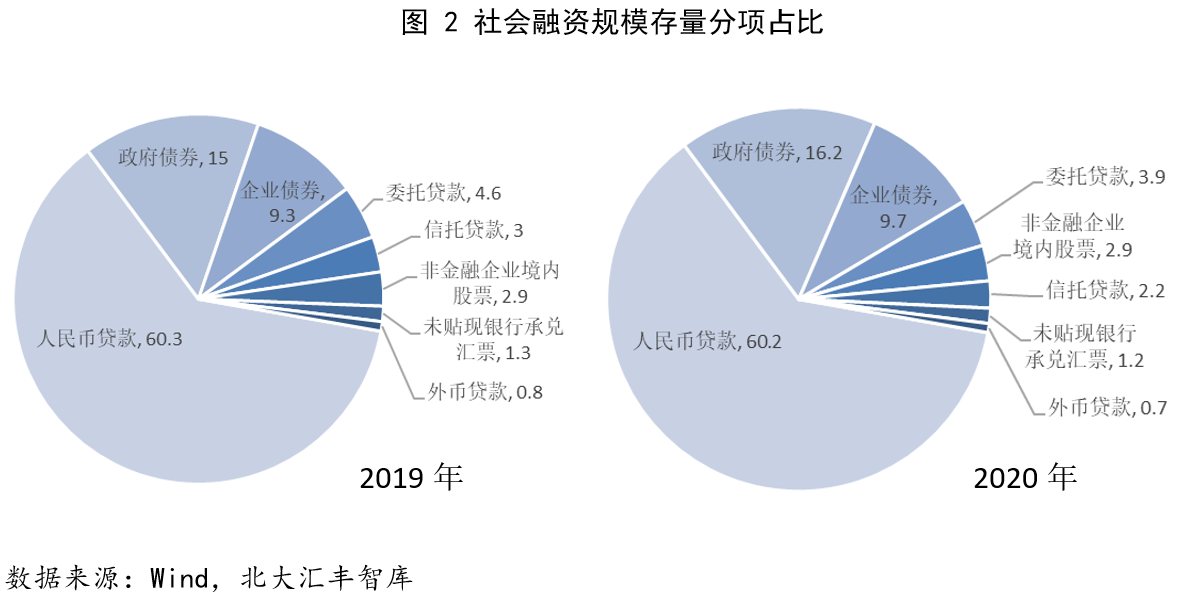

社会融资规模存量各部分中,占比前三的子项分别为人民币贷款、政府债券和企业债券,2020年年末分别占比60.2%、16.0%和9.7%(图2),新冠疫情导致专项国债迅速增加,因此政府债券占比比2019年末增加了1.2%。除此之外,其他各项比重变化不大。可以看到,社融存量占比前三项都属于债务债权融资范畴,从世界范围内看,由于对产权保护力度不同,大陆法系国家的债权融资市场相较于股权融资市场都发展地更好一些。

贷款服务新经济能力需要加强

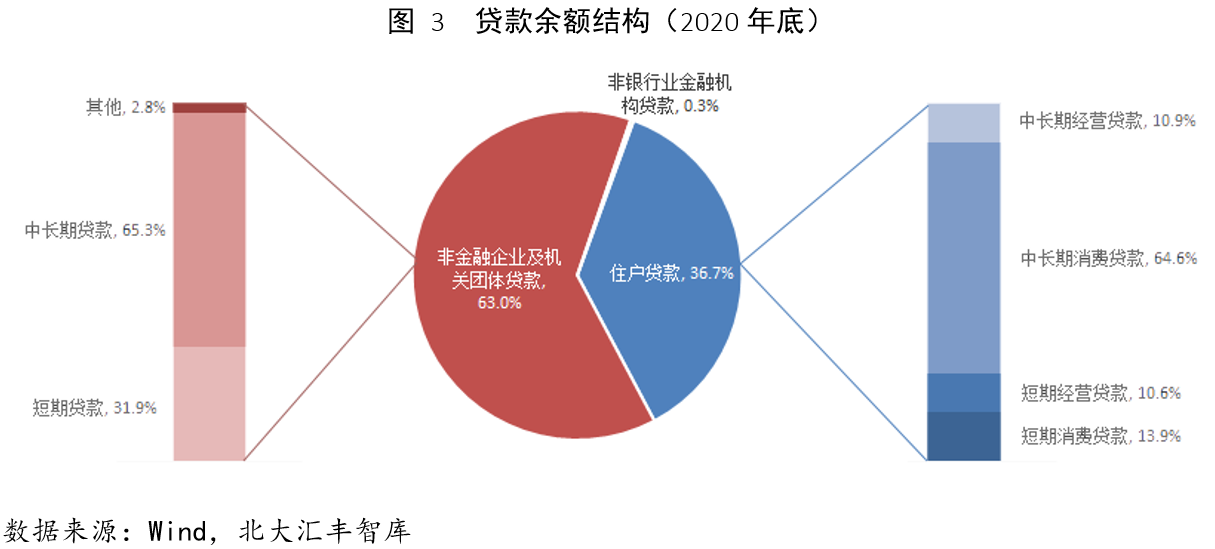

整体上看(图3),2020年末非金融企业及机关团体贷款余额为108.4万亿元,占各项贷款总额的63.0%,是贷款的主要流向。其中又以中长期贷款占比最高。而住户贷款余额为63.2万亿元,占比36.7%。同样,中长期贷款在住户贷款中占比最高。除了主要的两部门,贷款的剩余部分为非银行金融机构贷款,只有0.3%。

▲ 贷款对象同质化现象严重,不利于中小企业融资

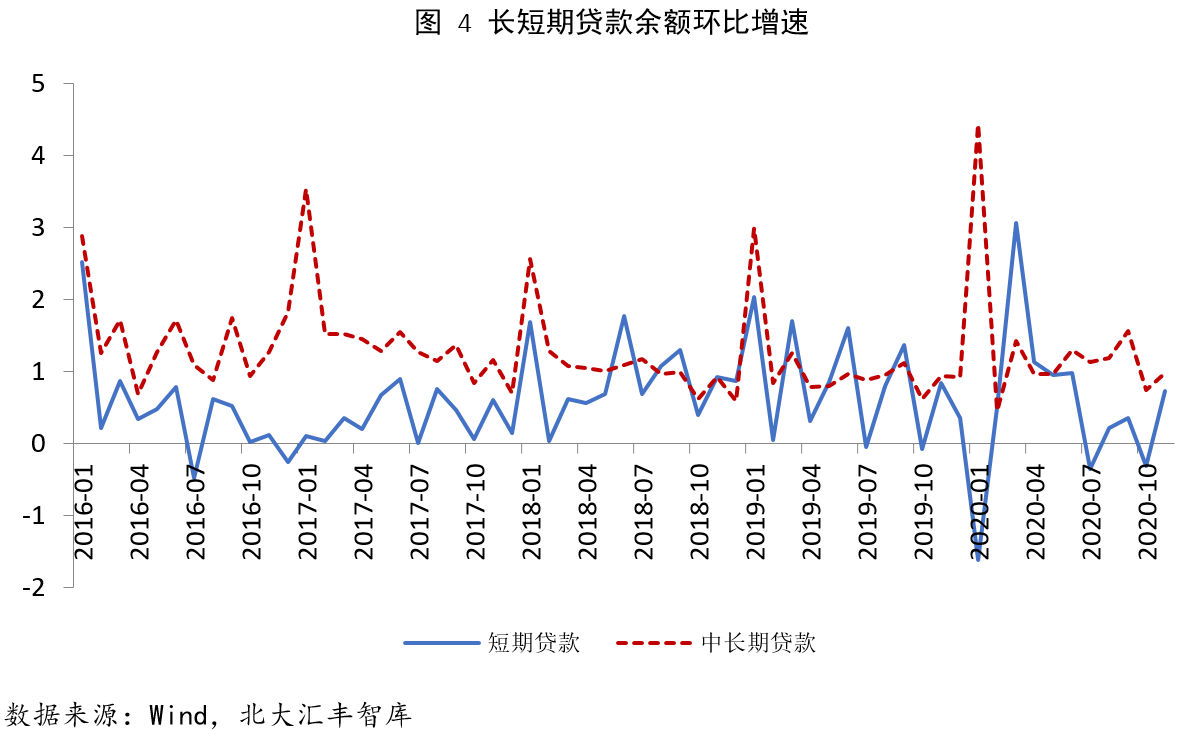

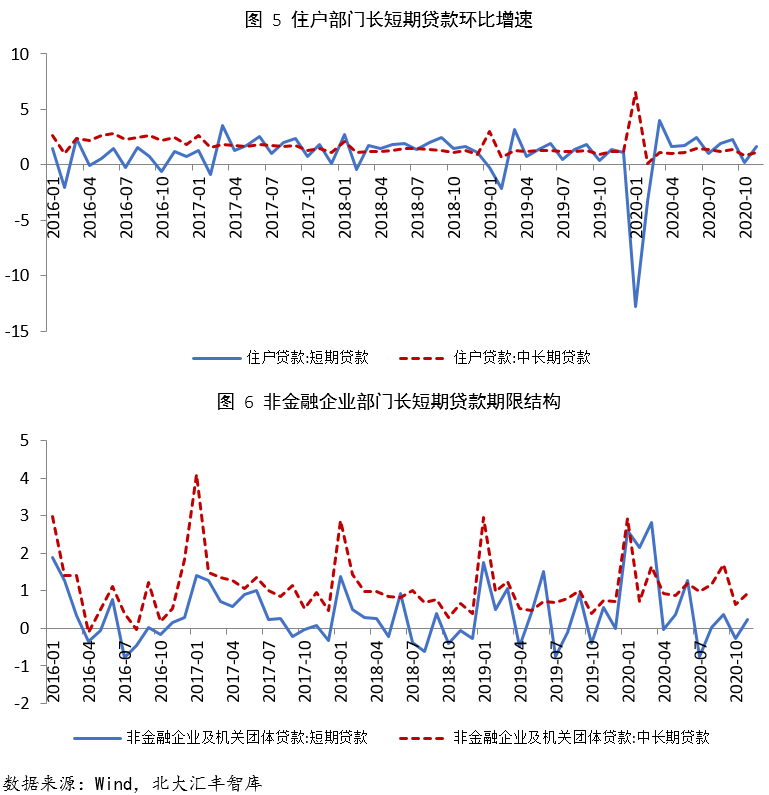

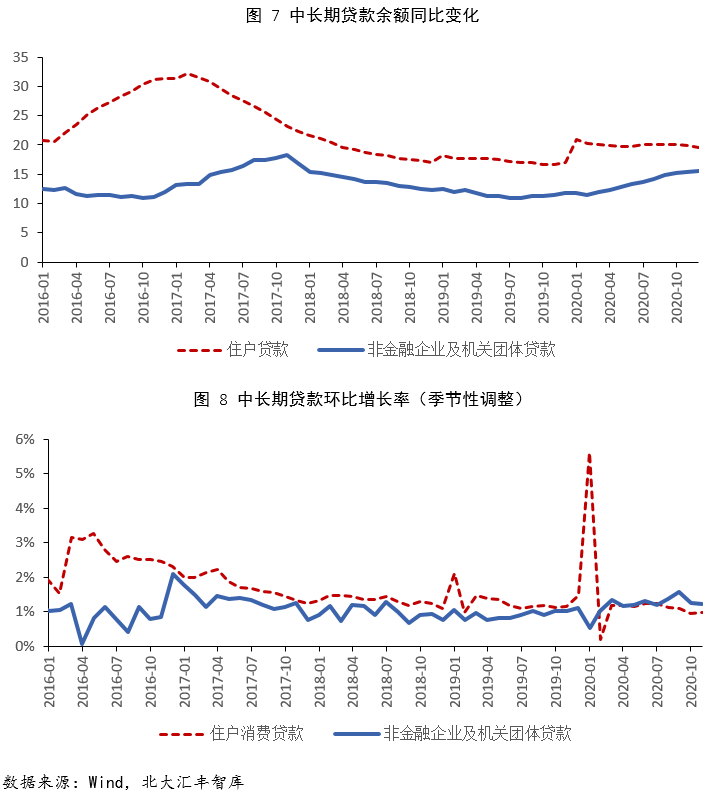

总体上,贷款余额增长主要来自中长期贷款余额的增加:2020年末中长期贷款余额占各项贷款余额的65.3% ,增速为17.3%;短贷余额占各项贷款余额的27.8%,增速为6.2%。整体上长短期贷款之间几乎不存在相关性(图4),从2016年1月至2020年12月相关系数为-0.01。但是如果分别从企业和住户部门来看,情况就有所不同。

住户部门长短期贷款存在明显的负相关关系(图5),测算区间相关系数为-0.53。从住户角度,受预算约束,长短贷之间存在着替代关系符合逻辑。而企业部门长短期贷款则有明显的正相关关系(图6),测算区间相关系数高达0.66。企业获取长短期贷款的方式一般不同,短期贷款往往为信用贷款,而中长期贷款则需要抵押物。同时,短期贷款一般用来满足流动性需求,而中长期贷款则主要用于投资。因此,企业的长短期贷款之间不会必然存在相关关系。但从数据上看,长短贷之间却存在明显的正相关关系,这表明我国企业长短期信贷获取难度相似,也就是说,我国企业贷款发放对象具有较相似的信贷特征。一般而言,优质企业有优质的抵押物,同时也容易获得授信。相应地,对于没有抵押物的中小企业,尤其是轻资产的互联网企业,贷款就不那么好拿。这就暴露了贷款服务实体经济,尤其是新经济的困境。

2021年3月15日,总书记在中央财经委员会第九次会议上对发展平台经济做出重要指示,表示“要坚持正确政治方向,从构筑国家竞争新优势的战略高度出发,坚持发展和规范并重,把握平台经济发展规律,建立健全平台经济治理体系,明确规则,划清底线,加强监管,规范秩序,更好统筹发展和安全、国内和国际,促进公平竞争,反对垄断,防止资本无序扩张”。而规范平台经济很重要的一部分内容就在于相关的金融活动监管。平台经济获得贷款往往难度较大,因此,用平台沉淀资金进行不规范金融活动就成为潜在的隐患。此外,资本无序扩张往往也与融资方式息息相关,正因为融资方式单一,外部资本就成为平台经济等互联网经济发展的必须,进而导致了资本的无序、过度扩张。总而言之,如果贷款要服务好实体部门企业,尤其是中小微企业和互联网新经济企业,那么如何服务没有抵押物的企业(如怎样授信,怎样做好风控)就是一个值得重视的问题。

此外,企业贷款受春节影响比较明显,而住户贷款则较不明显(图5、图6)。企业部门在疫情期间所有期限贷款都发生了快速上升,考虑春节因素影响,则主要是短期贷款飙升,也就是说,新冠疫情对于企业的投资决策影响不大,主要对企业的流动性造成了影响。

▲ “脱实向虚”是贷款结构转变的重要原因

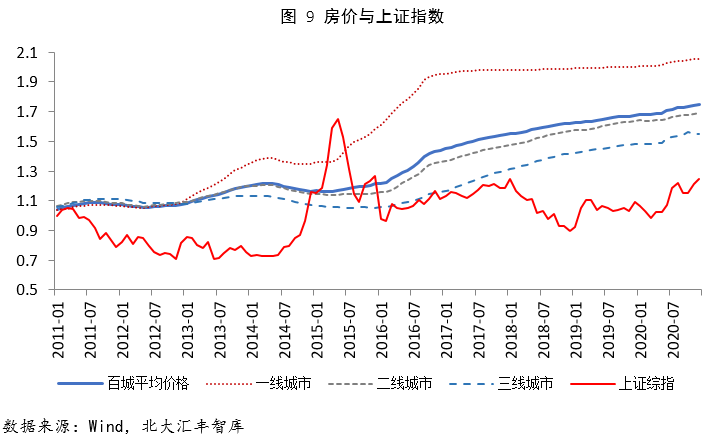

中长期贷款是贷款的主体部分。在中长期贷款中,我国住户贷款增速在2017年初达到峰值后,逐年下降(图7)。2016年12月14日至16日在北京举行的中央经济工作会议提出:要坚持“房子是用来住的、不是用来炒的”的定位。在这一会议精神下,我国房地产市场开始陆续出台强调控政策,住户部门贷款拐点可以清楚看到这一变化。同时,房价增速也是从2017年开始显著减缓的(图9)。

从总量上来说,在贷款总体增速不变的情况下,住户部门中长期贷款与企业中长期贷款存在负相关关系,环比增长率数据则更为明显,全部样本区间相关系数为-0.18(图8)。住户部门贷款更多以中长期消费贷为主,这部分则主要是房贷。因此,从经济部门贷款余额结构角度,我们可以看出,贷款结构转变的主因是从房地产部门转向了实体企业。从经济学角度理解,这一现象也符合逻辑,实体企业为家庭户所拥有的,如果房地产投资收益高于投资实体,那么理性人势必会更多投资房地产,这就导致房地产部门贷款增多。如果简单把住房需求分成居住需求和投资(投机)性需求。那么,从这个意义上说,对于房地产的投资性需求会严重影响资金流向,因此,“房子是用来住的、不是用来炒的”这一定位概括地非常准确。在经过一轮严控炒房政策调整下,投资房地产收益有所下降,从而住户和企业中长期贷款的负相关关系也就表现得不太明显了,只是体现出总体信贷政策走向。2017年之后,相关系数降低为-0.1。

从另一个角度,2011年以来,一线城市房价几乎翻番,即便是三线房价涨幅都高于上证指数涨幅(图9),况且,房价波动远没有上证指数大,再加上房地产投资大多有杠杆性质(按揭),投资房地产的确是非常划算的。要想抑制投资性需求,平抑房价非常重要。同时,我国目前正处于城镇化快速发展阶段,住房需求十分强劲,简单地抑制房地产开发收效不大,甚至会导致房价飙升。要识别出住房需求和投资性需求也较困难。因此,针对性地推出政策以合理抑制房价势在必行,这不仅关系到抑制经济“脱实向虚”,也关系到广大人民群众的幸福感,甚至我国是否能跨越中等收入陷阱。

2020年12月28日央行联合银保监会印发《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,对个人住房贷款和房地产贷款占比提出了硬性要求,这是金融监管部门严控房地产市场的重要信号。上面谈到,对于我国的房地产市场,抑制投资性需求十分关键,但是银行并不知道哪笔贷款是住房投资哪笔是住房需求,因此,对个人住房贷款和房地产贷款硬性要求的确可能会减少银行贷款流向这两部分,却未必能消除掉房地产的投资性需求,也就对抑制房价无法达到釜底抽薪的效果。在市场的作用下,这一政策可能只会导致房贷利率上升,提高购房成本,反倒不利于广大人民群众实现安居乐业。此外,如果房价仍旧上升,只是管控住了信贷渠道,那么资金可能会通过其它渠道流入房地产部门,绕过监管,从而产生金融风险隐患。

▲ 贷款服务互联网等新经济能力仍需改善

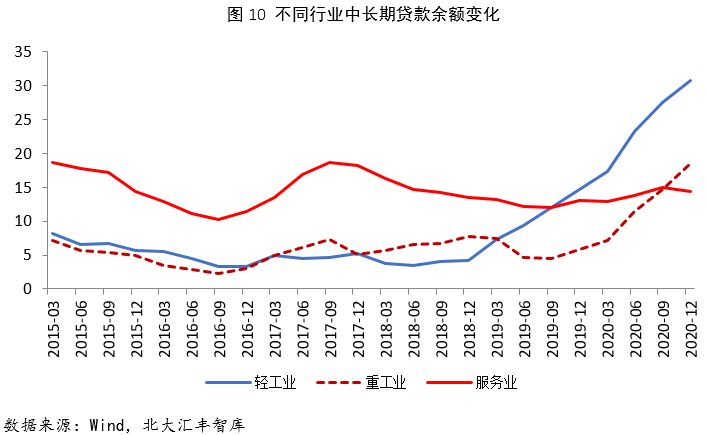

2019年以来轻工业中长期贷款余额同比增速明显加快,2020年末同比增加30.7%。重工业中长期贷款余额增速今年也明显升高,年末同比上涨18.5%(图10)。近年来贷款增速加快主要集中在工业部门,而服务业贷款增速除了2020年有小幅增长外,近年来则呈下降趋势,而这一趋势与经济结构并不一致。究其原因,则与我们上文分析的较为一致,对于工业部门,往往是重资产行业,有足够的抵押物获得贷款。而对于新兴经济,比如互联网、信息科技等新经济领域,基本上属于轻资产行业,很少有足够的抵押物去获得贷款。因此,虽然这几年我国第三产业占比一直在提升,而且互联网经济十分发达,但从贷款数据看,表现得并不明显。

直接融资尚不发达且间接融资难以服务互联网等新兴经济时,就容易出现像OFO共享单车这种饮鸩止渴式融资模式,以及近期频繁提到的“资本无序扩张”。如何更好服务新兴经济,是我国间接融资发展需要考虑的一个非常紧迫的问题。

LPR改革促进贷款资源有效配置

除了以上从量的角度进行的分析外,利率对于贷款服务实体经济也有重要作用。长期以来,我国贷款利率都受到管制,导致利率无法反映市场资金供需,从而降低了贷款服务实体能力,扭曲了贷款结构。另外,受到管制的利率也会影响贷款定价,从而导致完善的贷款市场很难发展起来。因此,利率市场化一直是我国金融市场改革的重头戏。虽然存贷款利率上下限已经被放开,但是不能说明利率市场化已经完成。2019年8月17日,人民银行发布了改革完善贷款市场报价利率(LPR)形成机制的公告,明确银行应主要参考LPR确定贷款利率。这是我国利率市场化过程中的重大事件,对于未来贷款服务实体也会产生明显作用。

▲ LPR改革有效促进了贷款成本降低

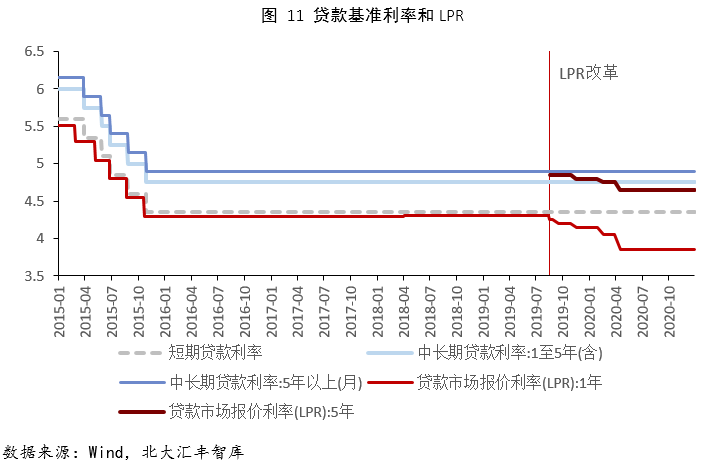

贷款基准利率自2015年几次降息后就长期保持稳定水平,从这个角度看,贷款基准利率明显无法反映市场实际状况。实际上一年期LPR从2013年就已经推出,但之前走势与基准利率一致,自LPR改革推出后,则持续下降,有效显示市场供需并释放政策意图(图11)。

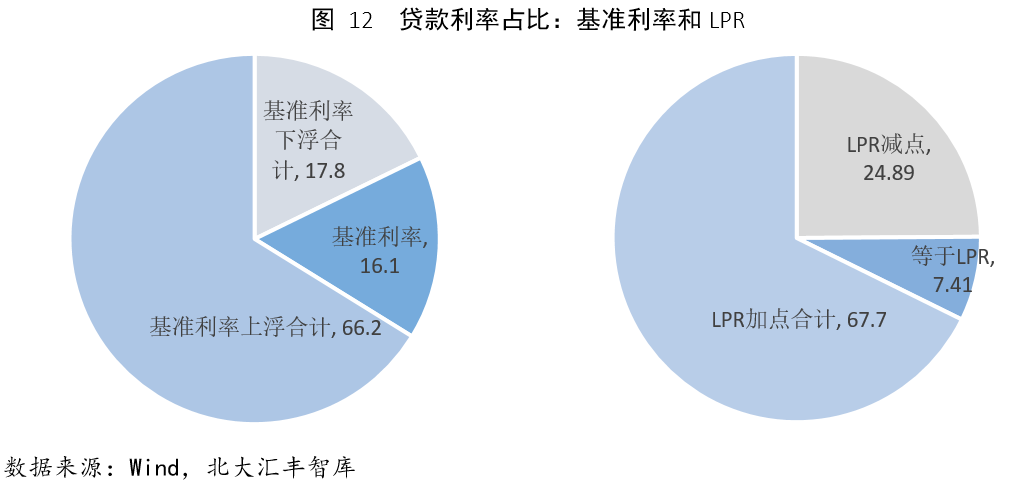

从具体贷款利率占比上看,基准利率上浮和LPR加点相差不大,但LPR减点相对占比较高(图14)。本身基准利率就高于LPR,因此,从总体上看,LPR改革推进了利率下降,有效降低了贷款成本。这从侧面反映了,LPR对市场信息反映更为准确,作为利率指标也更为基准。同时,自LPR推出后,加点比例在持续下降,与LPR本身下降一起,这些变化反映了贷款融资成本的持续下降。

▲ LPR改革有效促进了贷款风险定价

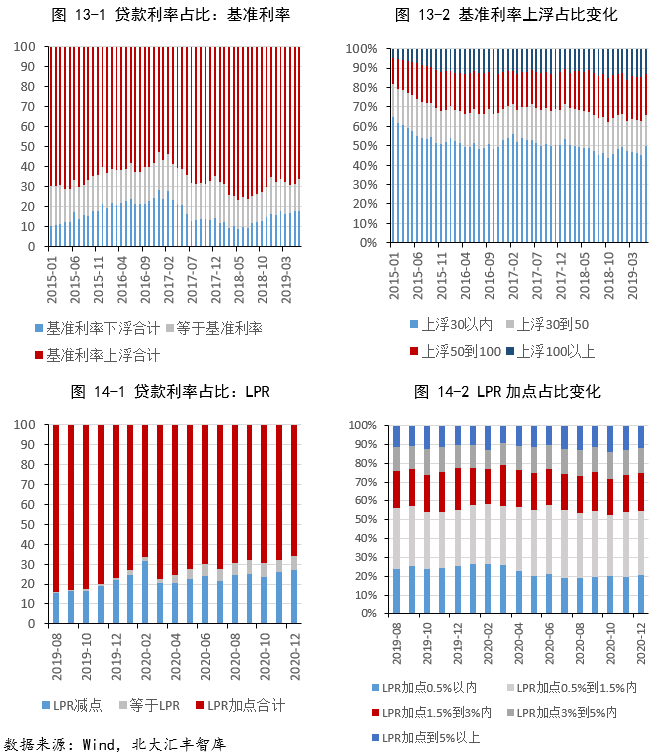

对比图13和图14,我们可以看到不同利率水平区间的结构性变化信息。在贷款基准利率下,整体而言,上浮比例略有上升,总体贷款利率成本相对较高。从上浮各个区间占比来看,其趋势基本上较为一致。反观LPR,除了受新冠疫情后强劲复工带来的超预期增长影响,出现了短暂的加点比例上升外,自LPR改革后,贷款利率成本基本呈下降趋势。更重要的是,从14-1中可以看出,LPR加点各个区间占比来看,其趋势并不像基准利率变化那么一致,也就是说,LPR定价基准上,各浮动部分方差较大,这表明LPR的确在反映市场供需上更为有效。

应该看到,虽然LPR形成机制已经与贷款基准利率不同,使得LPR更加市场化。但是我国金融市场并不是一个完全竞争的市场:存贷款市场的参与主体——各大银行之间并不是竞争关系,因此LPR仍不能说是市场化的利率。一方面,我国金融体制有其特色,是我国经济结构的反应,有其现实意义,因此,利率市场化改革会面临很多现实问题的约束。另一方面,利率市场化对于我国长远发展意义重大,市场化的利率可以使得贷款的风险定价机制更趋于完善,提升贷款服务实体的能力和效率。因此,利率市场化改革也需要持续稳步推进。

作为我国现阶段最主要的融资方式,贷款融资重要性自不待言。因此,要想提高金融服务实体经济能力,首先就要提高贷款服务实体经济的能力。从贷款余额结构角看,目前,我国长短期贷款发放对象同质性较大,也就是说,银行不同类型贷款往往会发放给同一类型企业,这就表明,贷款发放效率较低。很大程度上,这是由于贷款的性质决定的,像互联网等新经济以及中小微企业,往往由于缺乏良好的抵押物而无法获得贷款,甚至对于短期流动性需求,也不能从银行获得好的授信。一方面,这影响了互联网等新经济发展,另一方面,也造成了互联网融资频繁暴雷和“资本无序扩张”等金融乱象。此外,“脱实向虚”与贷款结构关联较大。住户部门中长期贷款与企业部门中长期贷款的替代关系表明,房价过快上涨会导致房地产投资性需求增加,从而使贷款从企业部门流向房地产。因此,严格落实“房住不炒”定位的确可以使实体部门受益。简单“一刀切”式的信贷管控政策,达不到抑制房价的结果,也无法抑制房地产投资性需求,因此往往达不到政策制定者期待的目的,反而带来金融风险隐患。

从贷款利率角度看,LPR改革以来,贷款成本持续下行,贷款效率得到提升。可以说,利率市场化改革对于提升贷款服务实体经济效率非常重要。市场化利率可以提高银行风险定价能力,提升贷款服务实体经济效率。然而,应该看到,LPR改革虽然是利率市场化改革重大举措,但利率市场化仍旧不完全不充分,因此,要持续不断推进利率市场化改革走向更深入更广泛的层面。

撰稿人:岑维、张森、吴佳璇。

联系人:程云(0755-26032270,chengyun@phbs.pku.edu.cn)

编辑:吴佳璇