导言

去年二季度以来,随着中国疫情快速受控和全球经济逐步复苏,工业大宗商品价格快速上涨。本轮工业大宗商品价格上涨源于多方面因素共振,不仅有需求快速回暖和供给依然受限的原因,同时还有库存处于低位、物流受阻以及欧美宽松货币政策推动的因素。在当前情形下,全球经济依然处于复苏过程,对工业大宗商品需求较多的发达经济体恢复较快,而部分供给工业大宗商品的发展中国家则依然受疫情影响严重,供给恢复较慢。考虑到库存依然较低,海运费用较高,欧美货币依然较为宽松的情况,我们判断上半年工业大宗商品价格仍将维持高位震荡。

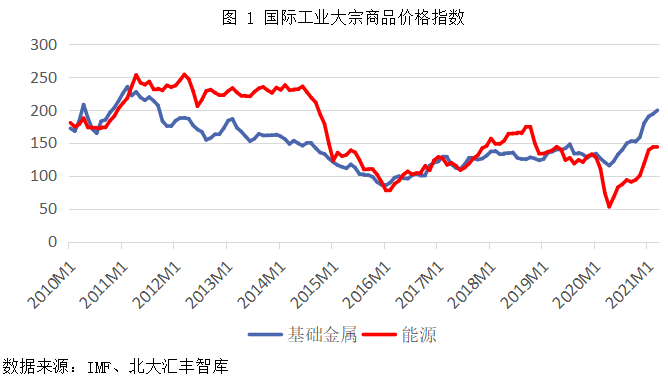

去年二季度后工业大宗商品价格持续上涨

2020年年初,在新冠疫情冲击下,工业大宗商品的需求短期内快速降温,价格迅速下降。从去年二季度开始,随着中国疫情快速受控,经济逐步复苏,工业大宗商品价格开始止跌回升。在三季度以后,随着美国和欧洲经济也逐渐好转,全球对于工业大宗商品的需求进一步回暖,价格也快速上行。从IMF发布的大宗商品价格指数来看,从2020年4月至2021年3月,基础金属价格指数和能源价格指数分别上涨了73%和170%。

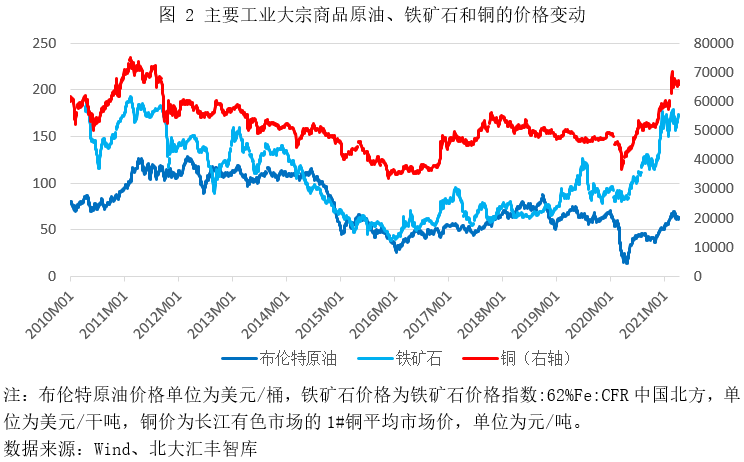

从我国最主要的三种工业大宗商品原油、铁矿石和铜来看,三种商品价格均在去年二季度后大幅上涨。其中布伦特原油价格从不足15美元/桶上涨至近70美元/桶,上涨了422%,铁矿石从不足80美元/吨上涨至近180美元/吨,上涨了124%,铜从不足3.7万元/吨上涨至超过7万元/吨,上涨了92%。

本轮工业大宗商品价格上涨源于多方面因素共振

本次工业大宗商品价格上涨的影响因素源于多个方面,是供给、需求、物流、库存和金融因素的共振。

供给方面,受疫情影响,重要资源输出国疫情大爆发,重要矿产企业停工,导致产能收缩,同时,原本计划的资本开支也被推迟。例如,去年6月在188名工人被筛查新冠肺炎阳性后,巴西淡水河谷有三座矿山被强制暂停作业,这三座矿石年产量占淡水河谷年总产能的10%。世界第二大铜生产国秘鲁受疫情影响,大幅削减矿山上班员工数量,使得去年铜产量同比下降12.5%。

需求方面,全球经济从疫情冲击中持续恢复带动需求回暖。2020年二季度以后,随着中国经济的复苏,基建、地产投资走强,带动了铁矿石、煤炭、钢材、铜矿等大宗商品的价格的回升。2020年11月以后,随着疫苗的问世和接种的推进,欧美经济逐渐走出二次疫情的阴影,经济复苏共振的迹象日益明朗,原油、铜等大宗商品受益于全球经济的复苏,价格快速上升。

物流方面,装运受阻和运费上涨推升商品价格。全球大宗商品运输主要依靠海运,受疫情影响,全球的港口装卸效率大幅下降,并且由于各地区疫情差别很大,常常出现只能单程装载货物的情况,导致海运费用暴涨。原油价格上涨又进一步推升了海运费用。例如,波罗的海干散货指数去年5月最低点为393,今年4月已经涨至2385,上涨超过6倍。原油运输指数也从去年11月最低点的403上涨至今年3月的高点753,上涨了87%。

库存方面,主要大宗商品库存较低。在生产受限、物流受阻而经济逐步复苏的情形下,全球主要大宗商品的库存持续下降或维持低位。美国的原油和石油产品库存从去年6月高点21.2亿桶下降至今年4月的19.2亿桶。LME的铜库存从去年5月高点28.3万吨下降至今年2月的7.3万吨,COMEX的铜库存从去年8月高点近9万短吨下降至今年4月6.9万短吨,铜库存已经处于过去12年来的低位。中国铁矿石港口库存虽然从去年6月以来持续恢复,但依然不高,仍未恢复至2018至2019年的平均水平。

金融方面,2020年美国和欧洲大量发行货币,也对大宗商品价格回升起了推波助澜的作用。使用2002年至2019年的历史数据估算,美国和欧元区的M2总量增加1%,将导致国际基础金属价格指数上涨1.9%,能源价格指数上涨2.7%。本次为应对疫情,美国和欧洲都实行了极为宽松的货币政策,从去年2月至今年2月,美国和欧元区的M2总量上涨了25%,如果按上述历史弹性推算,将推升基础金属价格指数和能源价格指数分别上涨49%和69%。

上半年工业大宗商品价格或维持高位震荡

全球经济继续好转,对工业大宗商品的需求将继续增加。IMF去年10月发布的对2021年全球经济增长率的预测为5.2%,而最新于2021年4月发布的预测已调高到6%,显示全球经济恢复速度好于此前预期,尤其是发达经济增速预期从3.9%提高到5.1%,表示发达经济体恢复更快。从美国、欧元区、日本的制造业PMI来看,一季度PMI平均值分别达到了59、58.4和51.3,反映出发达经济体制造业在快速恢复。从目前的高频数据如纽约联储公布的WEI数据和未来预期来看,发达经济体的制造业将继续提振,这将提升对工业大宗商品的需求。需要注意的是,中国对部分大宗商品的需求可能与去年持平或略有下降。一方面,从今年财政赤字率和专项债发行额度下降,以及国常会提出希望降低政府杠杆率来看,预计基建投资增速将放缓。另一方面,为达成碳达峰、碳中和阶段性目标,工信部要求今年全年钢铁总产量同比下降。但总体而言,全球对大宗商品的需求在继续增长。

工业大宗商品的供给也将增加,但恢复程度相对较慢,且受疫情影响较大。很多工业大宗商品的生产国都是发展中国家,受疫情影响程度比发达国家更大,疫苗推广速度和经济恢复也更慢。例如,受疫情影响,全球最大产铜国智利2月铜产量降至两年最低水平。全球最大铁矿石生产商巴西淡水河谷在2018年产量达到3.85亿吨。但由于2019年发生大面积溃坝事件,当年铁矿石产量减产21.5%至3.02亿吨。2020年受新冠疫情影响,铁矿石产量进一步下降了0.5%。截至2020年底,淡水河谷的产能已经恢复至3.22亿吨,并计划在2021年底恢复至3.5亿吨。2021年淡水河谷的产能修复可能是铁矿石产量增加的主要来源。但当前巴西仍然面临较为严重的新冠疫情,淡水河谷产量增长具有很大不确定性。欧佩克及其减产同盟国计划延长此前的减产计划,意味着原油供给也低于市场的预期。然而也需要注意的是,原油价格回升推动了美国页岩油产能回归,美国、利比亚和伊朗等国都开始增加或计划增加原油产量。受高价格刺激,其他工业大宗商品的新增产能也正在投产。但预计这些产能要在下半年才逐渐释放。

虽然全球工业大宗商品的供给和需求均在恢复,但恢复节奏不同,工业大宗商品价格将维持震荡格局。由于需求更多集中在发达经济体,从疫情影响中恢复更快,而很多工业大宗商品供给国由于疫情更加严重,供给恢复较慢,因此工业大宗商品价格短期内将继续维持高位,并随着供需恢复的节奏不同而震荡。

主要工业大宗商品库存较低,美联储和欧洲央行在今年内将继续维持宽松货币政策,油价上涨使得海运费用增加,也对大宗商品价格有所支撑。此外,从期货交易的数据来看,国内的有色金属、螺纹钢、焦煤、焦炭等工业大宗商品远月合约价格基本维持升水,国际市场的原油期货远月价格虽有贴水,但与近月价格差别不大,显示期货交易者预期工业大宗商品价格仍将维持在目前的高位运行。

本报告撰稿人:梁润、谭华清(嘉实财富高级研究员)

联系人:程云(0755-26032270,chengyun@phbs.pku.edu.cn)