导言

本文从宏观和微观两个角度分析了深圳市产业结构现状,在此基础上,对深圳市“十四五规划”做了分析,并对深圳市产业发展提出了建议。从宏观角度,本文发现,对比北上等一线城市,深圳市第三产业占比低,且发展中存在障碍,这些障碍主要源自深圳市外向型经济及内循环不畅等经济结构特征。但同时,相较而言,深圳市第二产业的附加值更高。从微观角度,本文从深圳新注册企业数据角度发现,深圳市第三产业发展不稳定,增速变动较大,间接反映第三产业发展存在障碍。最后,根据对深圳经济结构的分析,本文对深圳“十四五规划”做了解读,本文认为,深圳市未来在产业发展层面,要优先提升现有产业附加值,即通过智能化、信息化带动制造业升级,同时,逐渐破除影响第三产业发展的深层次因素,逐步向产业链高附加值端延伸。

深圳产业结构的宏观视角

▶ 1. 第三产业尤其是制造业相关服务业占比低

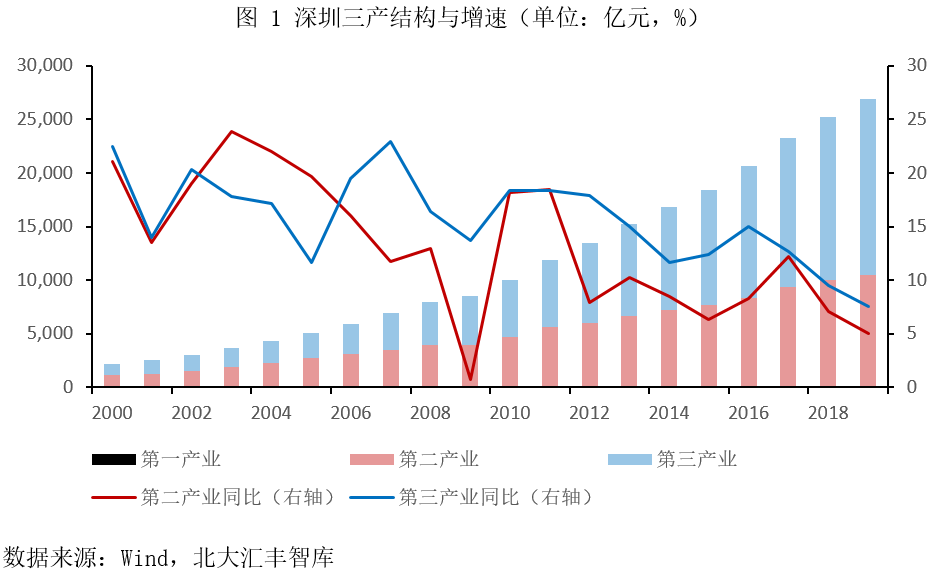

经过40多年的高速发展,深圳从农业小镇发展成为工业和现代服务业发达的现代化都市,产业结构层次不断提升。按照一般工业发展规律,随着工业化进程的不断推进,工业发展速度放缓的同时,往往伴随着服务业的快速发展,第三次产业增长速度会逐渐超过第二次产业增长速度,第三产业占比也会超出第二产业。虽然深圳市第三产业占比已经超过了第二产业,然而,从深圳市目前的经济体量和发展阶段看,第三产增速仍相对较慢,尤其是制造业相关服务业。

2015年11月8日,前工信部部长苗圩在全国政协十二届常委会第十三次会议上对《中国制造2025》进行全面解读时指出,全球制造业已基本形成四级梯队发展格局:第一梯队是以美国为主导的全球科技创新中心;第二梯队是高端制造领域,包括欧盟、日本、韩国等;第三梯队是中低端制造领域,主要是一些新兴国家,包括中国;第四梯队主要是资源输出国,包括OPEC(石油输出国组织)、非洲、拉美等国。在全球制造业的四级梯队中,中国处于第三梯队,而且这种格局在短时间内难有根本性改变。作为我国制造业发展的排头兵,深圳应该义无反顾承担起先行责任,实现我国制造业突破发展。

根据产业经济学理论,随着产业升级,一个地区的经济会向着高附加值产业发展,也就是向产业链两端发展(也叫“微笑曲线”两端)。产业链两端如产品设计研发、品牌及服务等,则属于第三产业。同时,高端制造业和战略新兴产业与第三产业的发展无法分割,产业升级离不开金融支持或研发支持。从这一逻辑上看,第三产业占比高也是高端制造业发展的体现。

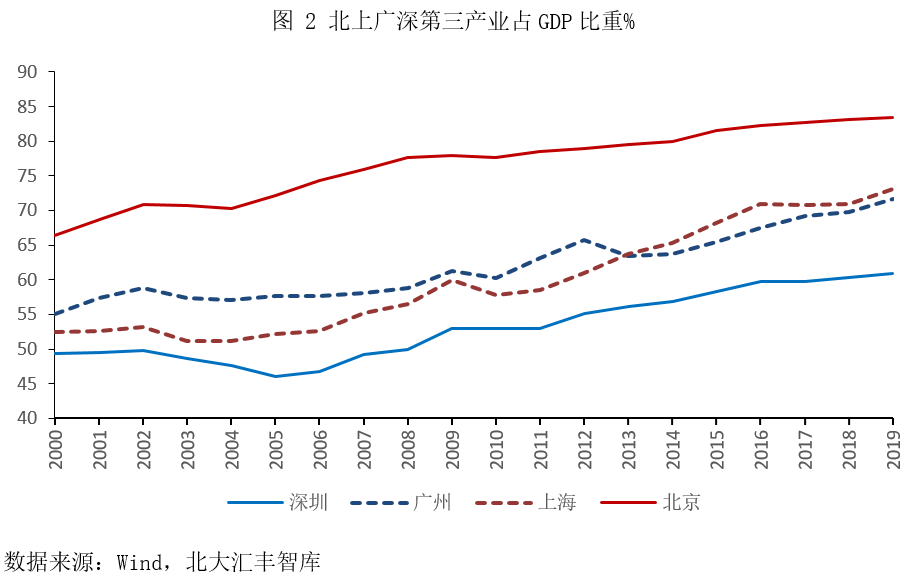

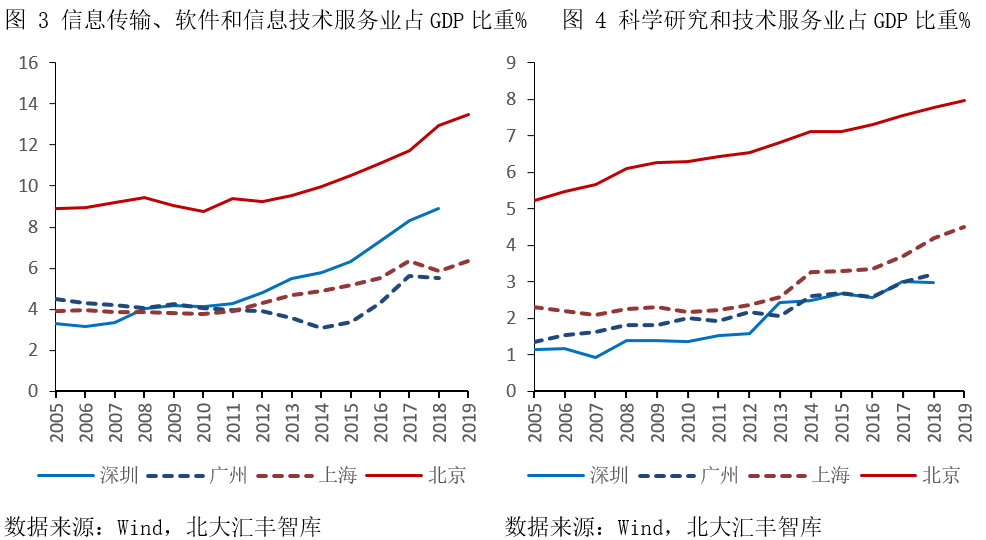

虽然2020年深圳人均GDP排四个一线城市第一,经七普数据调整后,也仅次于北京,但是其第三产业占比在北上广深中垫底(图2)。同时,从信息技术服务业及科研技术服务业等产业占比看,深圳仍旧较为落后,与北京差异较大(图3、图4)。这一现象至少说明深圳在向高附加值产业转移时存在障碍,这种障碍可能是自然的,比如作为经济特区的深圳,其发展受政策影响以及区位影响较大,经济发展有其特殊之处,使得它偏离了一般产业发展规律。也可能是人为的,如为防止产业空心化,深圳市政府刻意保持其制造业比重带来的影响。因此,要分析深圳未来产业结构如何发展,找寻适合深圳的发展路径,需要对深圳产业结构有更为细致的研究。

▶ 2. 外向型经济特点明显且内循环不畅

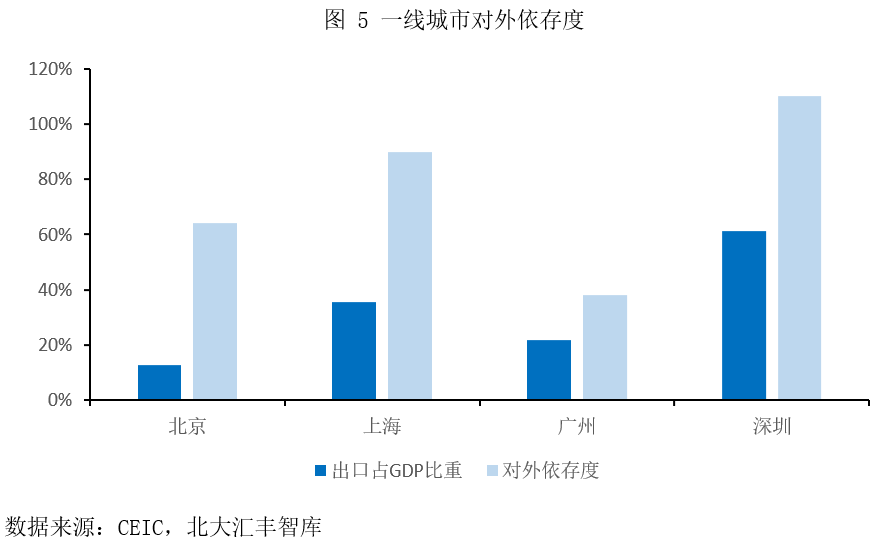

从经济本身发展特征看,深圳经济一个较为突出的特征是:外向型经济。在一线城市中,深圳的外向型经济特点比较明显,截至2019年底,深圳市对外依存度高达110%,即便在全国范围内也是较为靠前的地级市,反映外贸经济对深圳至关重要。进一步,深圳出口占GDP比重较大,对比北上广,尤其是对比北上,2019年深圳的对外依存度主要源自出口(图5)。深圳特区建立40年以来,取得了举世瞩目的成就,这一成就背后,离不开全球化和对外贸易给深圳带来的产业体系。与此同时,外向型经济导致深圳产业结构和产业链发展与全球产业链密切相关,深圳的产业结构一定程度上与其全球产业链中的地位息息相关,因此,产业结构发展存在一定的被动性。这是深圳产业向高附加值产业转移所遇到的障碍之一。像华为这样的公司,在向芯片设计和5G研发转移过程中,就容易遇到“卡脖子”的问题。根本原因还在于深圳(乃至我国)并没有占据产业链的高附加值端,因此,产业依赖性强的公司其发展过分依赖国外产业链,受制于人。

2020年8月24日,习总书记提出双循环发展策略,这一策略对深圳的意义也十分重大。深圳的跨越式发展,造成其过度依赖投资和出口,相较于外循环的发展,其内循环则是发展短板。

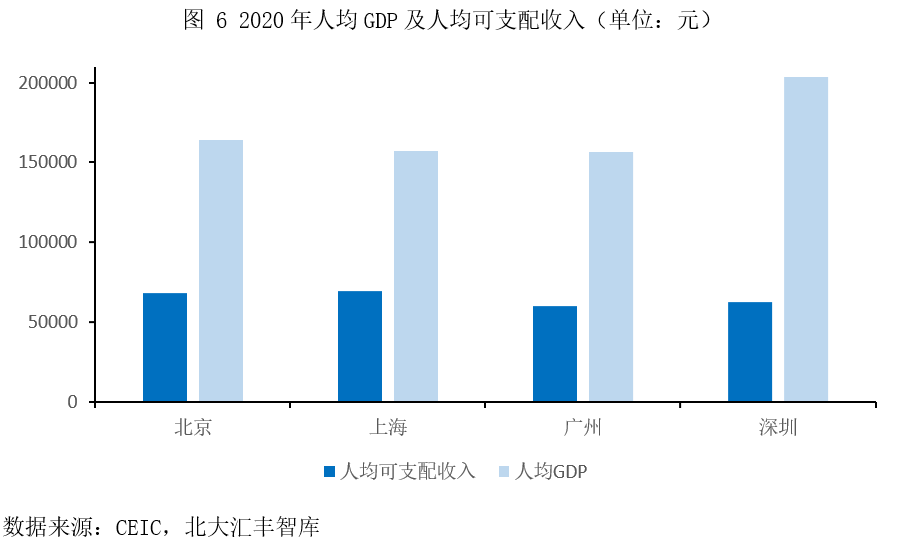

从图6可以看出,2020年深圳人均GDP高居全国首位(经过七普数据调整后,在一线城市中,深圳也仅次于北京),但深圳人均可支配收入则低于北上。如果根据新浪财经发布的2020年薪资中位数来看,深圳薪资中位数为5199元,低于北京(6906元)、上海(6378元)、杭州(5385元),略高于广州(4811元),这一数据更加体现了深圳收入结构存在的问题。

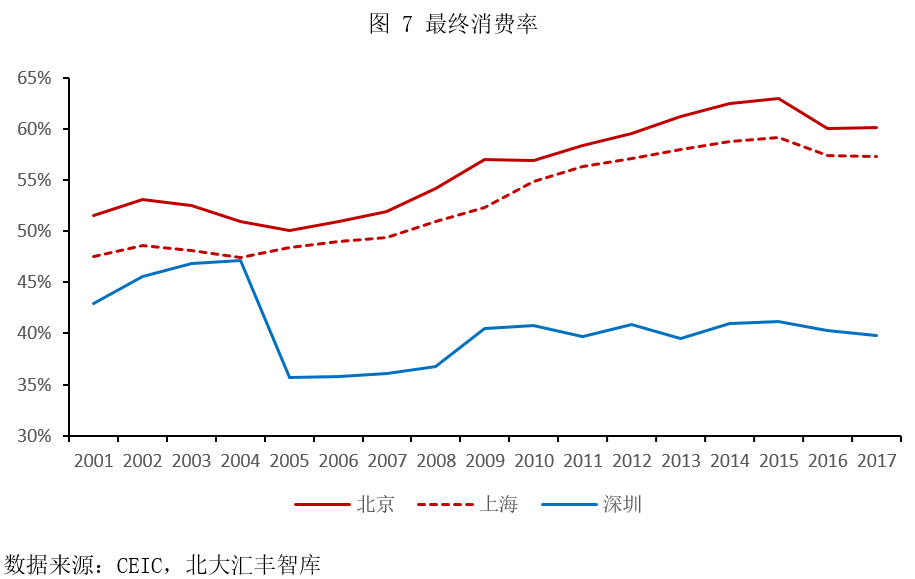

此外,从支出结构看,深圳市的最终消费率在一线城市中垫底(图7),尤其是在加入WTO之后,这一数据长期处于低位。2003年我国加入WTO,使得深圳的最终消费率更是出现了大的下降。这意味着,深圳经济发展仍旧依赖于投资(对内和对外),内需不振。诚然,投资对于第二产业发展促进作用非常明显,但同时容易造成收入分配结构不合理,限制需求发展。没有高质量的需求促进,没有需求和供给的良性互动,产业结构发展也会受到一定的限制。

2019年10月,商务部等14部门联合印发《关于培育建设国际消费中心城市的指导意见》,在这之后,北京、上海、广州、深圳、天津、杭州、南京、重庆、成都、武汉、宁波等20多座城市提出要打造国际消费中心城市。然而,2021年7月19日,商务部部长宣布经国务院批准,在上海市、北京市、广州市、天津市、重庆市,率先开展国际消费中心城市培育建设。四个一线城市中,只有深圳没有入选。政策制定除了具有前瞻性还要考虑现实性,这更加凸显了深圳消费短板问题。

收入结构和支出结构实际上是硬币的两面,同时反映了深圳内需短板。同时,深圳的内需短板又与深圳的外向型经济结构互相作用,使得相较于北上等国内发达城市,深圳的内循环更为不畅。

总之,深圳市向高附加值产业转移或者第三产业发展存在障碍,据本文分析,其原因蕴含于深圳市现在的经济结构,即外向型经济特征和内循环不畅。

▶ 3.第二产业中高附加值产值高

上述分析旨在表明,深圳产业结构发展在向高附加值产业转型过程中存在障碍。然而,这些障碍因素蕴涵于深圳的经济结构特征中,短期内很难扭转。因此,除了一般的产业发展规律外,深圳需要寻找一条适合自身经济结构特征的发展道路,才能实现可持续的高速发展,再以高速发展破除发展障碍。

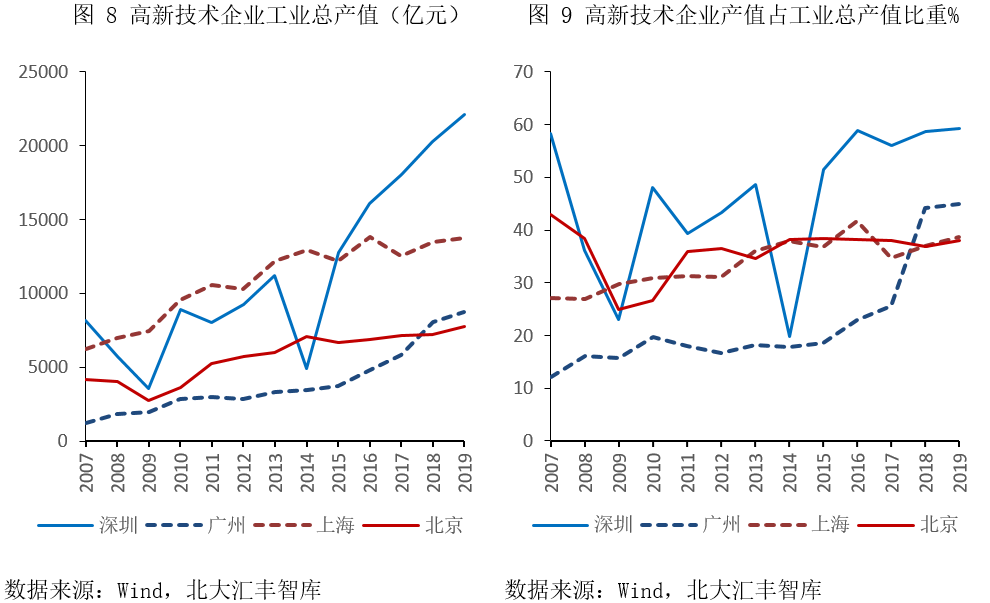

从图8、9中可以看到,虽然在产业链上,深圳高附加值产业占比不高,但是在工业增加值中,深圳的高新技术企业增加值在2016年后远超北上广。也就是说,虽然深圳在向高附加值产业端转移(第三产业)的过程中存在诸多障碍,但可以通过提升现有产业智能化、信息化水平,做厚现有产业(第二产业)附加值。

深圳产业结构的微观视角

▶ 1.各产业均保持高速发展

除了上述从宏观角度分析深圳的产业结构局限和优势,我们还可以通过深圳新注册企业数据来分析深圳的产业结构发展问题。新注册企业一定程度上预示着深圳未来的产业结构,能从微观层面反映出深圳产业结构发展的动向。

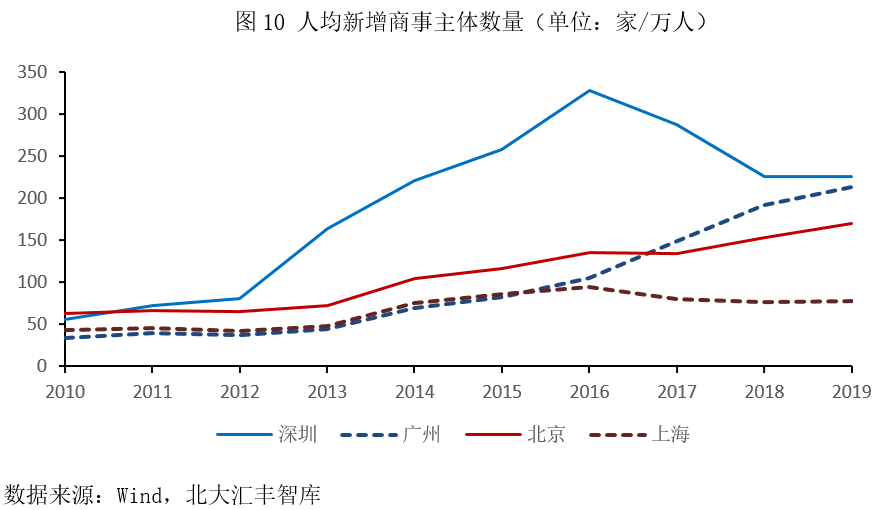

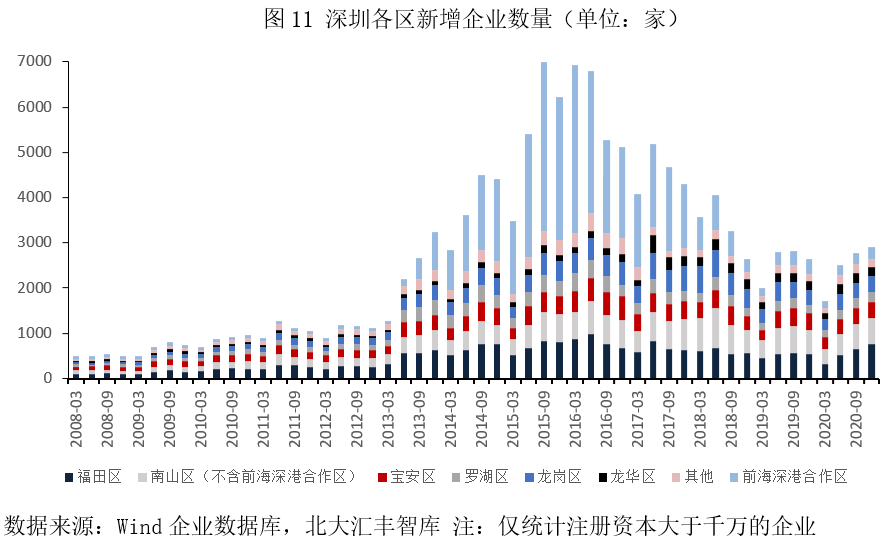

近5年来深圳市新增企业每年稳定在33万左右,5年累计新增逾167万商事主体。截至2020年底,深圳累计企业总量304.99万家。2012年以来,深圳的人均新增企业数量稳居全国第一(图10),2019年每万人新增企业225家,创业密度高。虽然创业密度高并不能完全说明经济发展总体实力,但能一定程度反映出城市营商环境的吸引力,以及投资者选择深圳创业投资的信心和对深圳未来发展的稳定预期。

观察注册资本大于千万的深圳企业,由于《深圳经济特区商事登记若干规定》自2013年3月实施,新增企业数量在2013年至2015年有明显的升高,2016年后回落(图11)。2013年后成立的注册资本大于千万的企业中,32.8%的企业注册地为前海深港合作区。这些企业是拉高2013至2015年新增企业数量的主要来源。2016年合作区新增企业数达到峰值,随后增速下降。前海深港合作区注册的企业以服务业企业为主,注册资本大于千万的企业中金融业、租赁和商务服务企业、批发零售业、软件和信息技术服务业、科学研究和技术服务业分别占比35.0%、34.9%、9.3%、8.9%、3.1%。

▶ 2.第三产业增速较快但不稳定

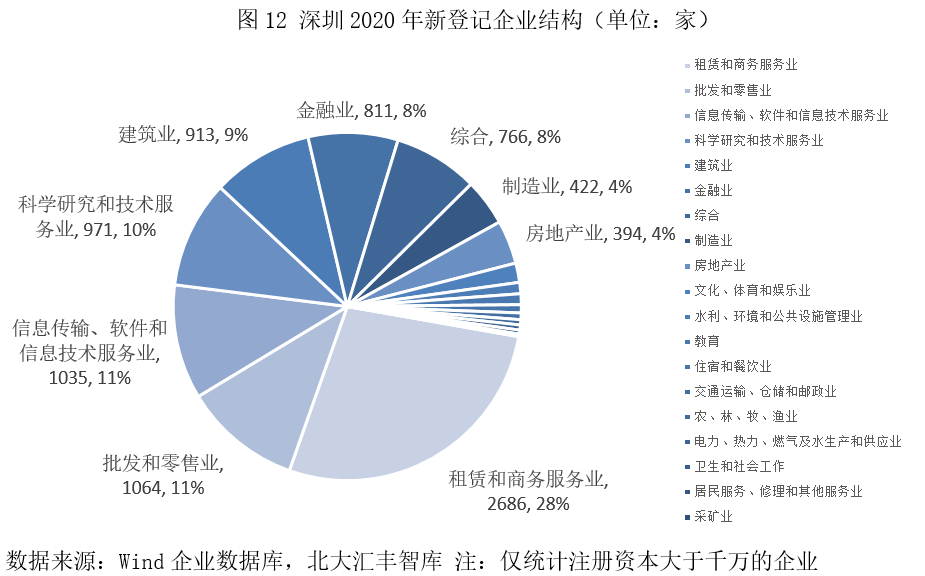

从产业结构上看,近年来新登记企业主要集中在第三产业。2020年新登记注册资本大于千万的企业中第一产业47户,占0.48%;第二产业企业1386户,占14.26%;第三产业企业7523户,占77.38%(图12)。租赁与商务服务业、批发零售业、信息传输业和科学研究与技术服务业是创业首选,占新登记企业总数近六成。

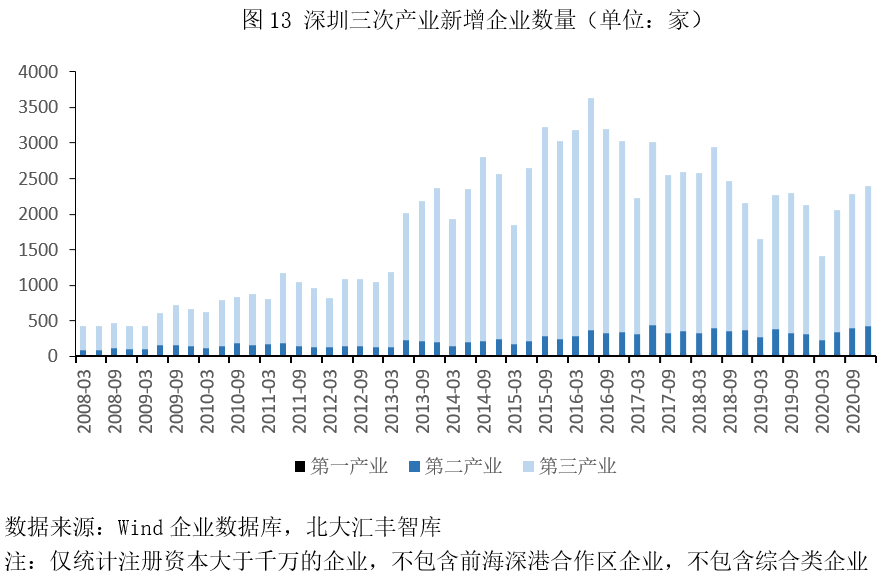

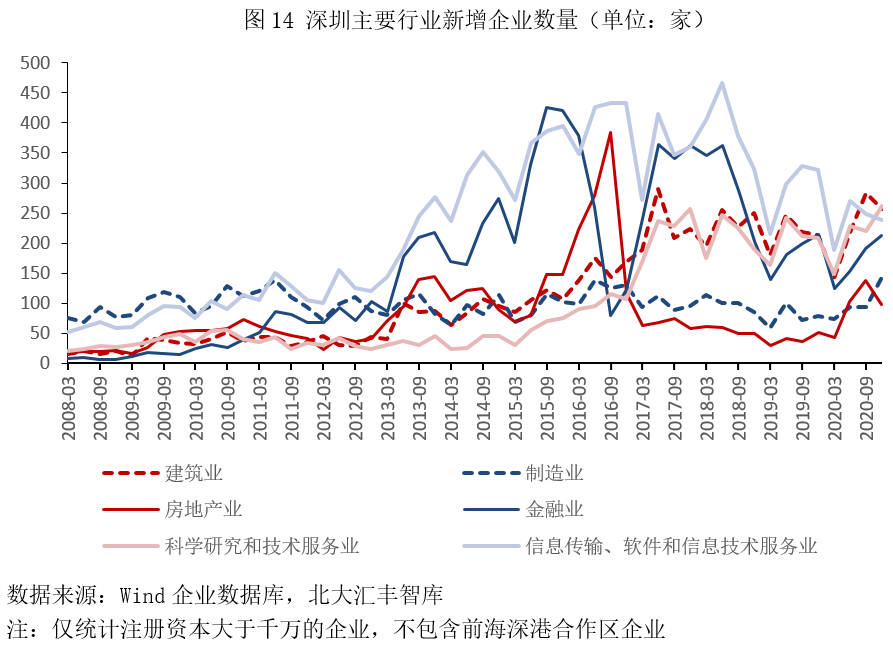

从图13可以看到,2013年后深圳第三产业的创业活力被激发,第二产业的创业活力也有一定程度的提升。近十余年深圳制造业企业增速平稳,建筑业企业增速有稳步上升趋势;房地产企业和金融企业的增速波动较大;2015以来,科研技术服务企业增速明显加快;信息传输、软件和信息技术服务企业在2013年后增速显著提升,但2018年后这类企业增速出现大幅滑落(图14)。

从这些数据我们可以清晰地看出,深圳产业结构中第三产业比例确实在稳步上升,但第三产业发展波动较大,近几年还有增速下降的趋势,考虑到深圳目前第三产业占比,这无疑也显示出了深圳第三产业发展存在一定的问题。对比而言,深圳市的第二产业则持续稳定增长,不存在大幅波动情况。微观角度的数据也一定程度上验证了我们从宏观角度进行的分析所指出的事实。因此,深圳在实现产业发展升级的过程中,要着力破除影响产业向高附加值转移时遇到的障碍,同时应该提升制造业智能化水平,在现有产业结构下,通过信息化、智能化和科技创新提升产业附加值水平。

深圳产业结构发展规划评述

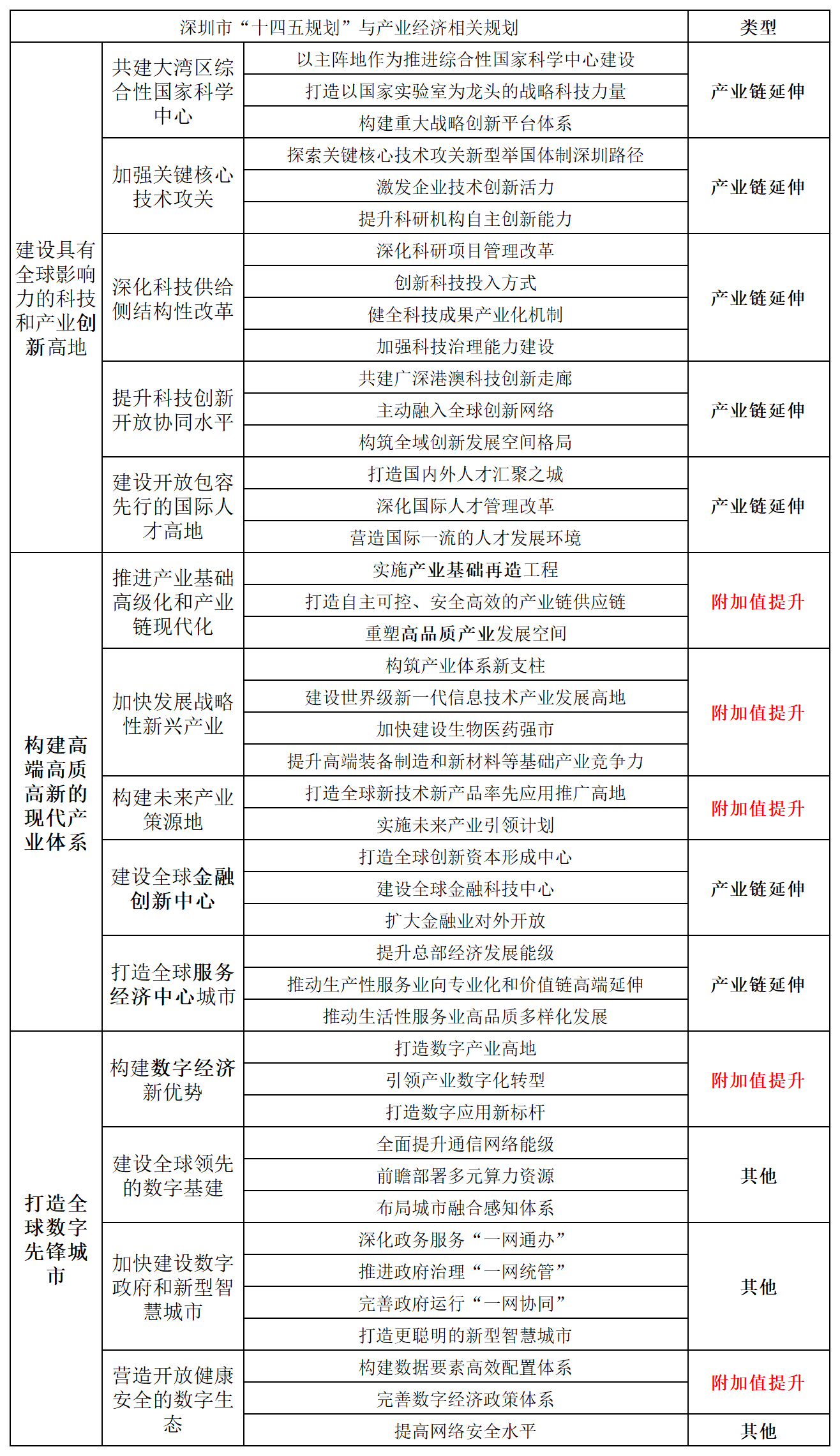

在对深圳产业结构进行的宏微观分析基础上,我们就可以对深圳产业发展规划进行分析了。2021年6月9日,深圳市政府发布《深圳市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》(下文简称深圳市“十四五规划”),其中用了不少篇幅擘画了深圳未来产业结构的蓝图。关于经济相关规划集中于第四篇,此处,我们将第四篇中涉及产业经济相关规划划分为:产业链延伸、附加值提升和其他三类。产业链延伸指的是向高附加值产业转移的政策,而附加值提升则是指在现有产业链基础上提升产业附加值的政策,不属于这两类的都归于其他。具体而言,产业链延伸也可以看成旨在提升第三产业占比,而附加值提升则旨在提升第二产业附加值,即制造业的智能化发展等。从表1可以看出,深圳市“十四五规划”涉及的政策规划内容较为全面,产业链延伸及附加值增加两类规划共12条。在这12条规划中,深圳市产业链延伸相关规划共7条,附加值提升相关规划共5条。当然,此处的分类并不十分严格,只是为了分析方便。

仔细分析深圳市“十四五规划”中这12条规划,我们有如下结论:

第一,深圳市着力弥补自身发展短板的努力十分明显,然而,根据我们分析,这些短板应该在更深层次进行改善,且短期内很难看到成效。在产业链延伸的7条规划中,强调研产业链前端的规划共5条,涉及产业链后端的共2条。也就是说,深圳市政府深刻意识到了科研能力是深圳经济发展的薄弱环节,并且把向产业链高附加值端转移的规划重点放在了研发层面。然而,根据我们的分析,深圳市目前存在的障碍:对外贸易占比高导致的产业锁定以及内循环不畅产生的高端需求疲软。如果深圳要实现产业结构向高附加值产业转移,就必须针对性地破除这两方面障碍。归根到底,就是要畅通内循环,改变收入分配结构,提升内需质量。而在深圳市“十四五”规划中,“服务国内大循环”一节,过分强调供给端,关于改善收入分配结构以提升内需质量的规划几乎没有提及。因此,从本文分析的角度,破除深圳市产业结构调整的障碍并未被纳入规划中。

第二,深圳市意识到了制造业升级的必要,且根据我们的分析,深圳市“十四五”规划中最有成效的也应该是这一部分规划。我们认为,未来,深圳市产业升级最有可能实现的路径是提升现有产业附加值,即通过智能化、信息化增强制造业附加值。以深圳市现有经济结构,高端制造业和战略性新兴产业优先发展是较为可行的道路,且随着这一部分产业的发展,也会反过来改善现有产业结构。

第三,深圳市产业经济规划在落实上可能存在矛盾之处,需要分清主次,在此基础上,兼顾各个目标。对于产业链延伸相关规划,其落实有赖于收入分配结构改善等深层次经济问题,而对于附加值提升相关规划,现有投资驱动模式也可以完成。但值得注意的是,在附加值提升的相关规划中,例如制造业升级,投资驱动模式仍旧是最有效的路线,然而,这会加剧收入分配问题,进而阻碍产业链延伸相关规划的落实。因此,根据长短期需要,深圳市在落实“十四五”规划时需要分清主次,处理好矛盾关系。

本报告撰稿人:岑维、张森、吴佳璇。

成稿时间:2021年7月

联系人:程云(0755-26032270,

chengyun@phbs.pku.edu.cn)

编辑:吴佳璇