摘要

中东地区是中国“一带一路”建设的重点地区,也是中国一贯重视的发展中国家集中之地。中东地区石油和天然气资源禀赋鲜明,人口红利丰厚。中东地区是中国互补共赢的天然重要伙伴,中国是中东第一大贸易伙伴,同时也是中东地区能源领域的重要外国投资者和工程承包劳务市场的重要运营商。展望未来,中国和中东各国在能源领域、制造业领域和设施联通方面有广阔的合作空间。

为了持续深化中国和中东地区的经贸合作,本报告提出以下政策建议:第一,对接彼此发展战略,中国提供更多实质性帮助。第二,全面推进能源领域合作,能源领域的双向流动将持续深化中国和中东的战略伙伴关系。第三,建立中东地区贸易投资风险监测和预警系统。第四,把握中东基础设施市场快速增长的需求机遇。

本篇推送为报告节选,完整报告请联系我们。

中东[1]地区是两洋三洲五海之地,历史悠久、文明深厚、资源富集,是典型的地理、民族和宗教的多元地带,也是世界地缘政治的战略高地。中国已和所有中东国家建立了外交关系,和平、合作、互利、共赢成为中国和中东关系的主旋律。

经贸合作是中国和中东关系的压舱石。20世纪90年代以来,中东地区成为中国重要的石油、液化天然气供应者,中国与中东的经贸联系日益紧密;2013年“一带一路”倡议提出后,中国与中东保持在能源资源、基础设施、工程承包等传统领域合作势头的同时,在高新技术产业等新兴合作领域取得突破,合作持续深化。2020年,中国与中东地区贸易额2726.3亿美元,中国稳居阿拉伯国家第一大贸易伙伴国地位;中国自中东地区原油进口2.5亿吨,占同期中国进口总量的一半,中国已成为中东地区石油进口最大国家。

疫情危机叠加百年未有之大变局的背景下,中国同中东地区在“一带一路”框架下的经贸合作,基础坚实前景广阔,中国构建新发展格局和各国重大发展战略对接,有助于将双方的合作潜能进一步释放为现实的合作动力,将双方经济互补性转化为发展助推力和中长期经济增长源泉。本报告通过分析中东的多维度经济数据,准确把握中东的经济发展特征,探讨中国和中东经贸合作的互补优势和重点领域,对于未来中国和中东在经贸领域扩大合作有着重要的决策支持和方向建议价值。

中东经济基本面:

油气是支柱产业,人口红利丰厚

1. 总体平均处于中等收入国家,海合会六国领跑

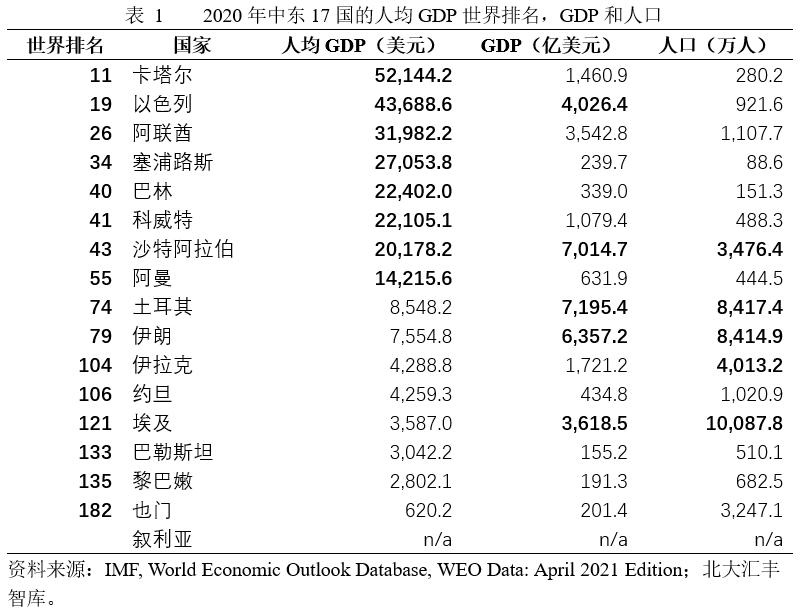

根据国际货币基金组织(IMF)2021年4月发布的《世界经济展望报告》显示,2020年中东17个国家和地区(叙利亚数据缺失)的GDP总量为3.82万亿美元,约占全球4.5%,总人口4.34亿,约占全球5.7%,人均GDP约为8814美元,处于中等收入国家水平。

基于IMF 2020年中东17个国家和地区的人均GDP数据(表1),卡塔尔的人均GDP列全球第11名,是高收入国家;以色列、阿联酋、塞浦路斯、巴林、科威特、沙特阿拉伯和阿曼七国的人均GDP在14000~44000美元,高于世界平均水平,属于中等偏上收入国家;土耳其和伊朗属于中等收入国家;伊拉克、约旦、埃及、巴勒斯坦、黎巴嫩等五个国家和地区的人均GDP在2800~4300美元,属于中低收入国家;也门是低收入国家,人均GDP仅有620美元。

为了分析方便,本报告中将中东地区简单划分为两类:海合会六国和以塞两国(以色列和塞浦路斯)、其他中东国家,前者代表中东的高收入和中等偏上收入国家,后者代表中等收入、中低收入和低收入国家。

卡塔尔、阿联酋、巴林、科威特、沙特阿拉伯和阿曼,六个高收入国家是海湾阿拉伯国家合作委员会的创始成员国(下文简称海合会六国)。海合会是海湾地区最主要的政治经济组织,海合会六国拥有丰富的石油和天然气资源,已探明的原油储量占世界总储量的45%。

2. 产业结构单一,石油和天然气是头号支柱

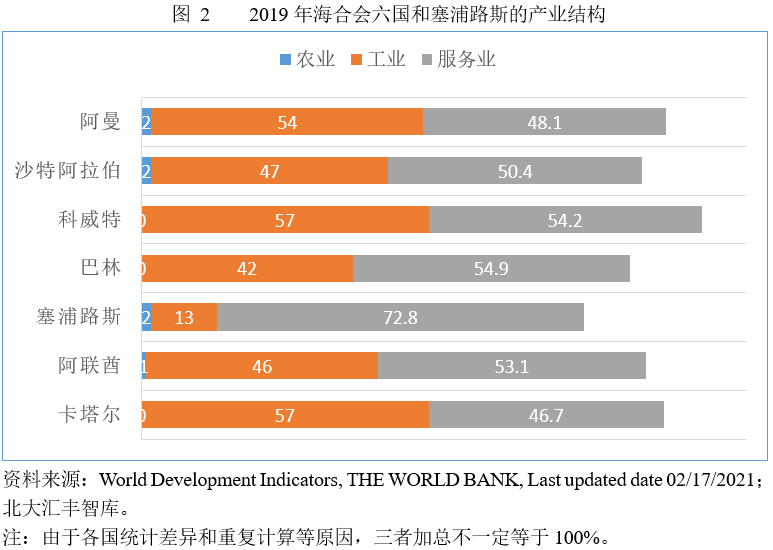

▶ 海合会六国高度类似,以色列工业化程度较高

海合会六国的产业结构比较单一和类似,工业和服务业各占40~50%左右,农业占比仅为1、2个百分点(图2),具体而言,石油和天然气是他们共同的支柱产业,而农业和其他产业对外依赖严重。

塞浦路斯以金融服务业和旅游业为龙头行业,服务业产值占GDP约72.8%,从业人员占就业人口的80%,塑料、服装、鞋类和化学药品是工业的重要产品。以色列是中东地区唯一的发达国家,工业化程度较高,特别是在电子、通讯、计算机软件、医疗器械、生物技术、工程农业以及航空等领域具备世界领先水平。

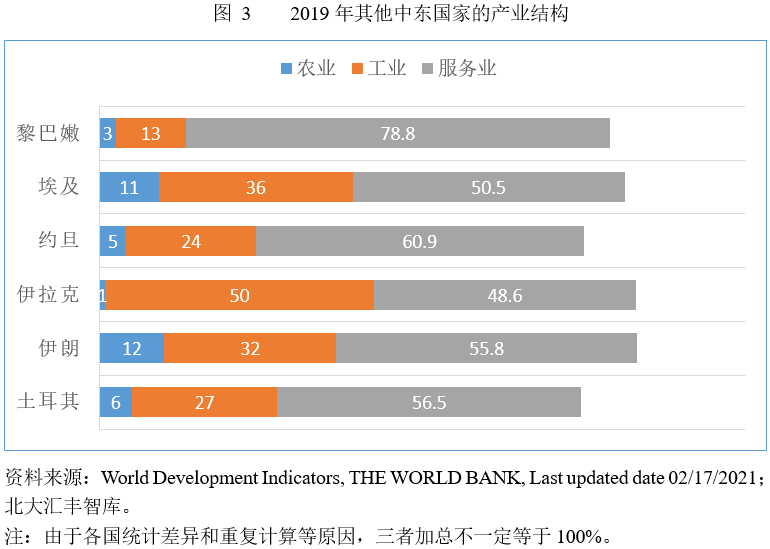

▶ 土耳其、伊朗、伊拉克和埃及有一定工业基础

土耳其是经济合作与发展组织(OECD)创始会员国及G20集团的成员国,拥有一定的工业基础,其产业结构和发达国家接近,以现代化服务业为主。

伊朗和伊拉克均属于资源型国家,即经济发展的来源主要是依靠石油、天然气。伊朗拥有世界第四的石油探明储量(217亿吨,占9.1%),世界第一的天然气探明储量(1133.6亿立方米,占17.1%)。油气产业在伊拉克经济中始终处于主导地位,伊拉克于1973年实现了石油工业国有化,石油探明储量排名世界第五(196亿吨,占8.4%),伊拉克70%的天然气属于石油伴生气。

埃及是中东人口最多的国家和非洲人口第二大国,也是非洲第三大经济体,属开放型市场经济,拥有相对完整的工业、农业和服务业体系。重工业以石油化工业、机械制造业及汽车工业为主,油气工业占GDP的13.6%,埃及也是非洲第一大钢铁生产和消费国。服务业当中旅游业和航运业是支柱产业。

约旦资源较贫乏,国民经济主要支柱为侨汇、外援和旅游。沙漠占国土面积90%以上,是世界十大严重缺水的国家之一。它也是世界上人均接受外国援助最多的国家。制造业是GDP排名第一的行业,2019年占GDP的比重约19%。约旦油页岩储量十分丰富,多达700亿吨,列世界第四。

黎巴嫩农业、工业基础相对薄弱,经济四大支柱产业是金融、侨汇、旅游、贸易,但是国内政治僵局叠加新冠疫情,目前面临相当严重的经济危机。

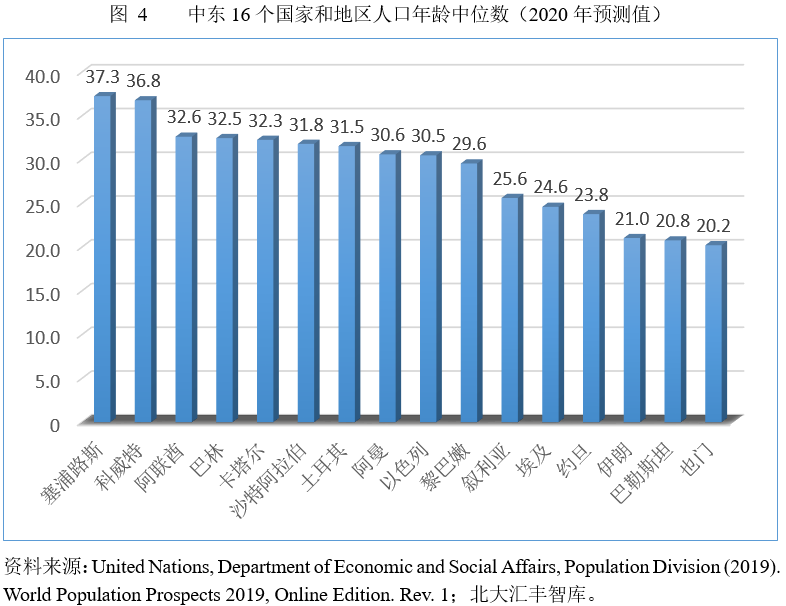

3. 年龄中位数28.2岁,自然增长率高出全球3‰

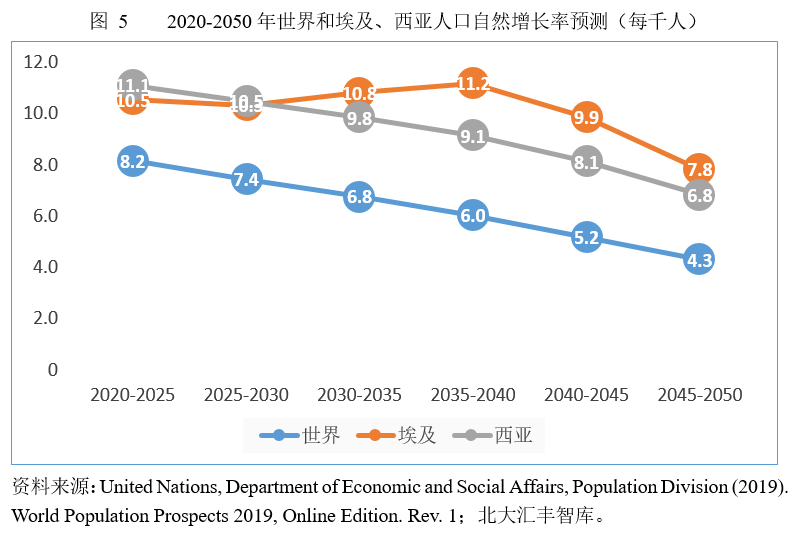

中东地区各国的年龄中位数比较年轻,自然增长率较全球高出3‰,在未来30年都能够享受较为丰厚的人口红利。根据联合国经济和社会事务部发布的2019年《世界人口展望》报告预测:2020年中东16个国家和地区(伊拉克数据缺失)的年龄中位数是28.2岁,比世界的30.9岁低2.6岁。人均GDP高的国家年龄中位数也较高,塞浦路斯和海合会六国稳居前列;叙利亚、埃及、约旦、伊朗、巴勒斯坦和也门的年龄中位数都比全球年轻6岁以上,人均GDP最低的也门甚至比全球年轻10岁。

根据联合国的预测,在2020-2050年,西亚[2]的人口自然增长速度均高出世界3‰左右。中东地区约60~80%的人口年龄在30岁以下,庞大的年轻群体叠加较快的人口自然增长率,为轻工业、制造业的发展准备了丰富的劳动力储备,同时也为互联网和消费领域的增长创造了有利的条件。

中国和中东经贸合作:

互补共赢的天然重要伙伴

1. 中国是中东第一大贸易伙伴,出口互补性强

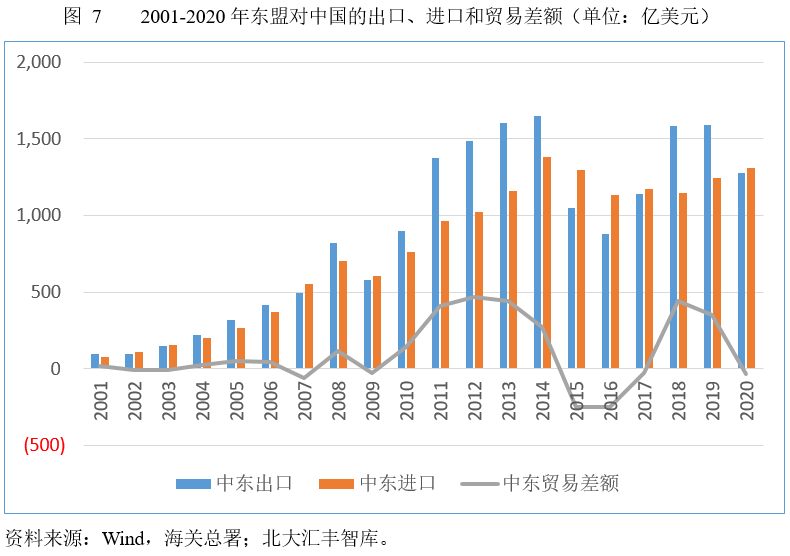

2020年,中国是中东地区的第一大贸易伙伴。中国与中东17国贸易额2726.3亿美元,同比下降7.9%,其中,中国对中东地区17国出口1443.4亿美元,同比增长5.8%;自中东地区17国进口1283.0亿美元,同比下降19.7%。沙特阿拉伯、阿联酋、伊拉克、土耳其和科威特为中国在中东地区的前五大贸易伙伴。

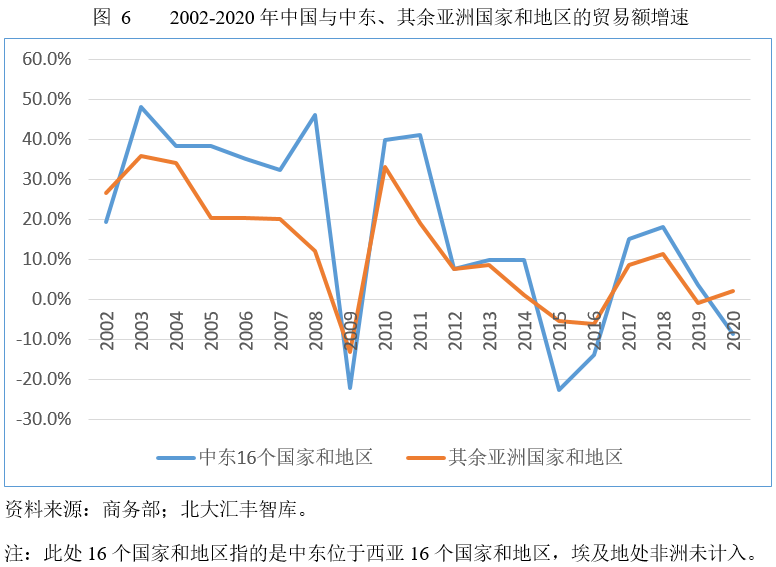

2001-2020年,中国与中东16个国家及地区(未计入埃及)的进出口贸易额由172.81亿美元增长到2581.1亿美元,增幅约为14倍。2001年中东16个国家及地区在中国进出口额中占比6.0%,2020年这个数值上升至10.8%。

自2001年以来,中国和中东的贸易规模经历了三轮快速增长:2001-2008年,2010-2014年,2018-2019年,仅在2009、2015、2016和2020年发生下降。

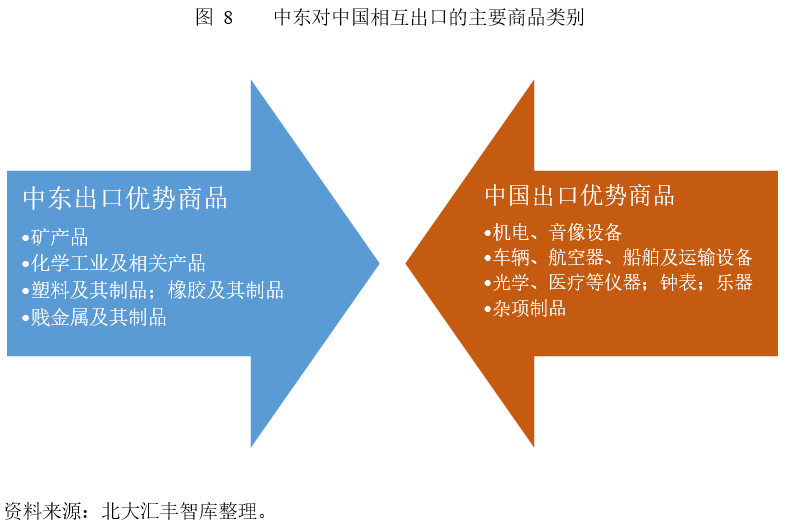

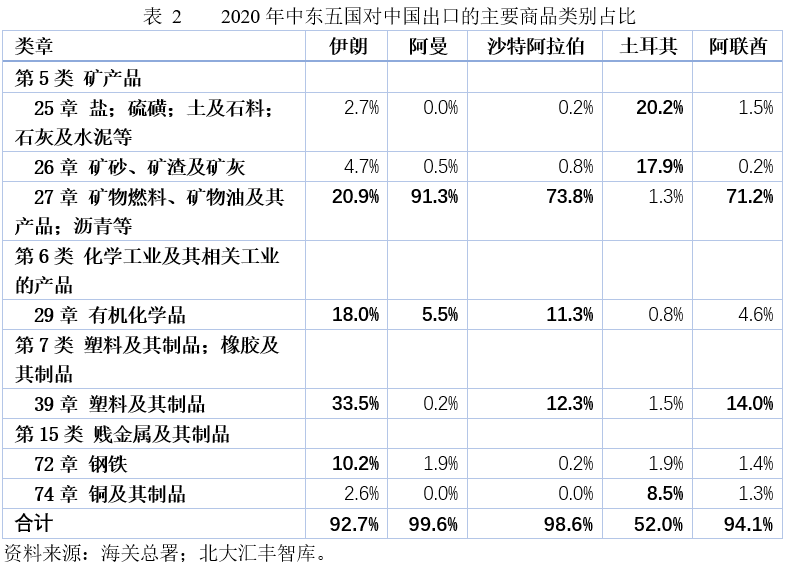

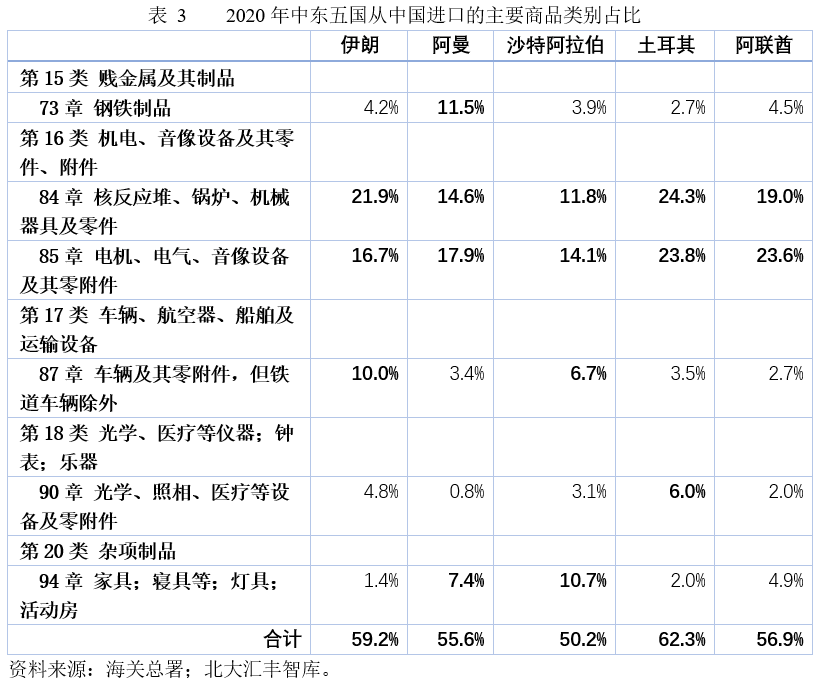

以2020年伊朗、阿曼、沙特阿拉伯、土耳其和阿联酋五国与中国的贸易数据为参照,中国与中东商品贸易的主要商品类别(占比超过5%)体现出非常强的互补性:中东出口的优势商品类章(表2)和中国向中东出口的优势商品类章(中东进口的主要商品类章(表3))完全没有交集。

1)出口以矿产品(石油、天然气)、化学工业及其相关产品(石油化工的有机化学品)、塑料及其制品和贱金属及其制品(钢铁、铜及其制品)为主。27章(矿物燃料、矿物油及其产品;沥青等)占阿曼对中国出口额的91.3%,沙特阿拉伯和阿联酋对中国出口额的73.8%和71.2%。中东大部分国家,对中国出口的主要商品就是油气产品以及相关石化产品。

2)进口以机电、音像设备(机械电子设备)、车辆、航空器、船舶及运输设备(车辆)、光学、医疗等仪器(医疗设备)和杂项制品(家具、寝具及灯具)为主。机械电子设备行业占中东从中国进口额的一半左右。

2. 跨境投资最主要的领域:能源、建筑和信息技术产业

中东地区17个国家和地区整体而言,是外国直接投资的净流入地区。科威特由于拥有规模庞大的主权财富基金,成为地区内极少数的对外投资净输出国。

疫情对于全球和地区间的跨境投资产生持续和严重的负面影响。2020年全球外国直接投资总量仅为1万亿美元,比2019年的1.5万亿美元下降了35%,这个数字比全球金融危机后的2009年还要低近20%。相比而言,西亚的外国直接投资在2020年增长了9%达到370亿美元,主要的驱动因素是进行了一些资源相关的项目并购。从存量的角度,中东地区外国直接投资主要的来源国是欧洲、美国和地区内其他国家(塞浦路斯、海合会六国和土耳其排名前列)。

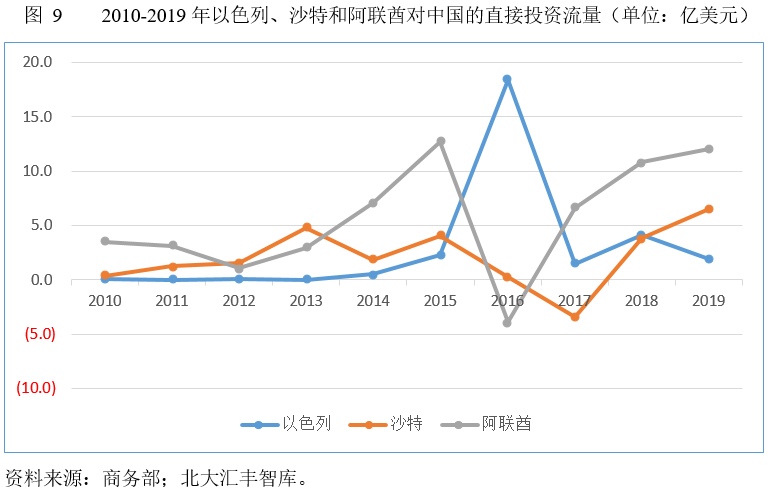

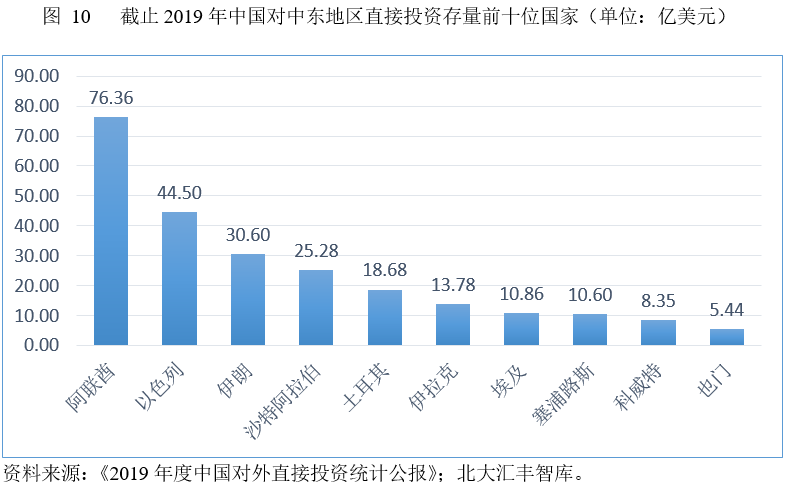

中东地区对中国直接投资规模居前的国家和地区有阿联酋、沙特阿拉伯、以色列、塞浦路斯、科威特、卡塔尔和阿曼,也是海合会六国和以塞两国。以沙特阿拉伯为例,对华投资主要涉及石油炼化、石化产品加工销售等。

2019年中国对外直接投资流量1369.1亿美元,截止2019年中国对外直接投资存量为21988.8亿美元,其中对中东地区直接投资流量为27.47亿美元,占比2.0%,对中东地区直接投资存量为254.37亿美元,占比为1.2%。

中国已经成为中东地区能源领域的重要外国投资者。国有企业是中国投资中东地区的主要投资主体,投资领域集中在能源、基础设施和建材等,民营企业在中东地区的投资也在迎头赶上,主要行业投向是信息技术、制造业、建筑业、商贸服务业和生活服务业等。

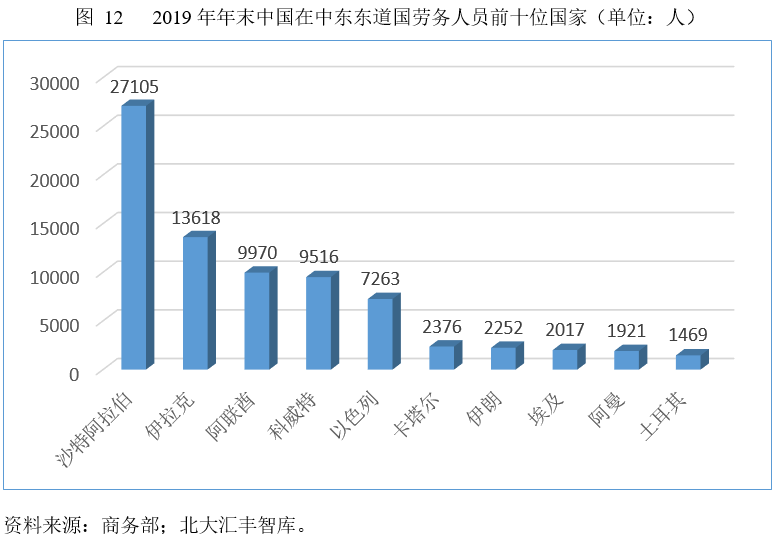

3. 承包劳务主要领域:基础设施、石油化工和输变电

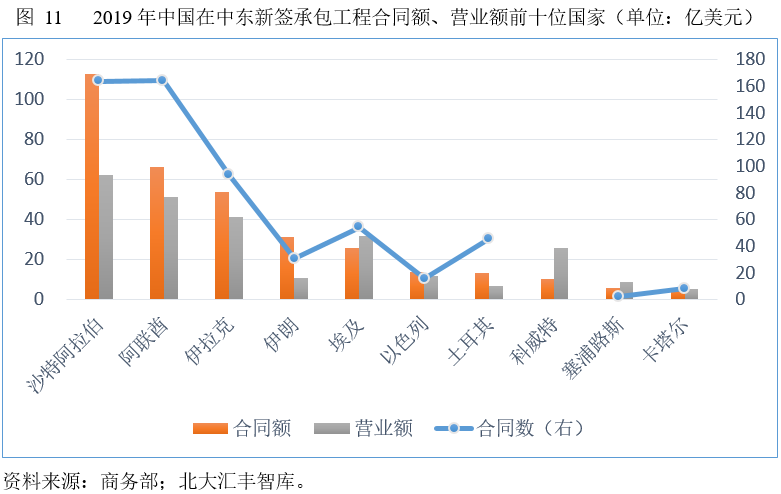

中东地区一直是国际工程承包的主要市场之一,每年工程总额达到千亿美元以上。中国的建筑工程企业从20世纪70年代末开始走向包括中东地区在内的国际市场,已经成为国际建筑工程市场的一支重要力量。2020年8月,美国《工程新闻纪录(ENR)》公布了年度“全球250家国际承包商”榜单,共有74家中国企业上榜,国际营业额占比达25.4%,上榜企业数量和业务占比继续蝉联全球第一,体现了中国企业在全球基建行业的重要地位。

2019年中国在沙特阿拉伯新签合同额112.87亿美元,占其授标额的27.5%,在阿联酋新签合同额66.24亿美元,占其授标额的34.2%,而且工程类型也从以劳动密集型为主的房建、修路等单纯土建向以技术、资金密集型为主的石油化工、新能源、输变电等领域扩展。

未来中国-中东经贸合作前景展望

由于新冠疫情的不确定性仍然较大,全球商品贸易、服务贸易以及跨境投资活动的复苏可能较为漫长和反复。中东地区国家,尤其是传统石油输出国,希望逐步摆脱对于石油的严重依赖,通过工业化的建设促进产业结构多元化和经济快速增长,同时在基础设施、能源电力、通信信息系统建设方面有巨大的需求和发展空间。中国经济已由高速增长阶段转向高质量发展阶段,以供给侧结构性改革为主线,加快建设实体经济、科技创新、现代金融、人力资源协同发展的产业体系,不断增强我国经济创新力和竞争力,实现经济平稳可持续的发展。双方面临相似的挑战、相向的路径、匹配的需求、互补的优势、共同的发展目标,理所应当地成为天然且重要的合作伙伴。

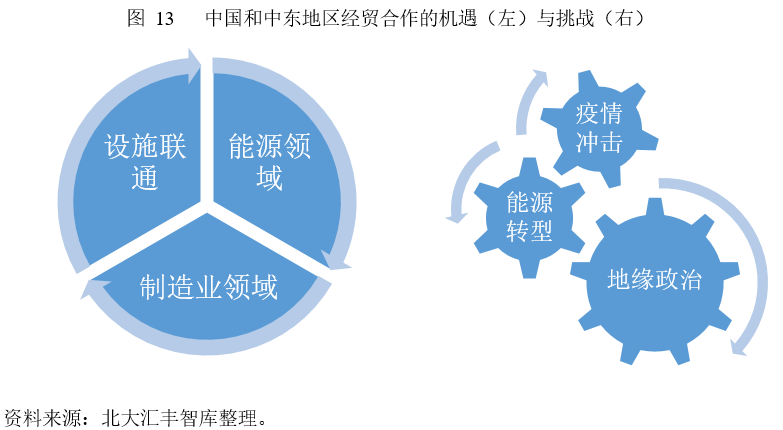

展望未来,中国和中东各国在能源领域、制造业领域和设施联通方面有广阔的发展空间:一是中国和中东各国继续扩展和深化能源领域的合作,低碳能源已成为双方合作的新方向;二是中东地区的工业化需求,与中国在制造业方面的技术、产能和人才优势可以形成很好的匹配,从而支持中东的产业体系建设;三是中东地区基础设施建设需求旺盛,在亚洲基础设施投资银行[3]的支持下,中国在国际工程承包和劳务输出方面能够深度参与中东地区基础设施发展。

另一方面,我们也要清醒的看到双方经贸合作中面临的实际挑战,比如疫情不确定性对于经济的下行压力,全球能源结构转型,地缘政治和恐怖主义风险等等,在未来中国和中东各国通过继续加强战略协调和行动对接,高质量共建“一带一路”,推动双方互利共贏合作全面深入发展,打造更高水平的伙伴关系。

1. 能源领域:低碳是双方合作的新方向

中国进口原油中有一半以上来自中东地区,中东始终是中国最重要的能源供应来源。与此同时全球能源结构向绿色低碳的方向转型,已成为普遍共识。中国能源企业在中东地区的合作重点开始从传统能源更多转向低碳能源领域。

中国和中东地区继续丰富和拓宽推进“油气+”合作模式,更加开放各自的油气市场,深化双方在石油、天然气勘探、开采、储运、炼化等领域的全油气产业链合作。同时中东多国正在加快能源转型,国际能源署报告显示,到2030年,中东地区可再生能源(不含水力发电)总发电能力将超过192吉瓦(GW),为当前水平的17倍,其中太阳能发电所占比例将占42%以上,风能约占35%,未来将迎来太阳能发电、风电高速发展期,中国在风电和光伏发电领域拥有世界领先的技术,双方在可再生能源领域的互利合作将共同培育新的经济增长点,并推动经济实现绿色可持续发展。

2. 制造业领域:工业化是互利合作的新增长点

近年来中东地区的石油、天然气输出国体会到越来越严重的危机感,一方面原油价格和天然气价格的剧烈震荡对经济冲击严重,另一方面世界能源结构向着低碳化、清洁化转型,传统能源的需求份额持续下降,因此对油气出口收入高度依赖的经济模式亟待转型,经济发展必须走多元化和工业化的道路,鼓励本国制造业发展,吸引外国投资和合作。

2010年底爆发的阿拉伯世界大动荡,使得中东地区众多国家更加渴求和平、稳定和发展,并且深刻认识到经济要稳定有序发展必须走工业化的道路。比如中东地区过去有比较成型的工业体系的只有三个国家:埃及、伊拉克、叙利亚,但因政局动荡和战争因素等工业体系处于荒废和停滞状态。

在“一带一路”倡议的背景下,中国可以充分发挥在制造业方面的技术、人才、资金和经验优势,与中东各国开展全方位合作,支持中东各国的工业化进程和产业体系建设,培育新的经贸合作增长点和中长期经济增长动力。

3. 设施联通:支持经贸合作和经济增长

中东地区基础设施整体发展水平不均衡,特别是其他中东国家的人均公路密度、人均铁路密度、人均电力消费以及通讯网络基础设施等指标甚至比照发展中国家还有一定差距。基础设施互联互通是中国“一带一路”倡议的重要组成部分和核心内容之一,中东地区是中国重要的工程承包市场和中国基建企业“走出去”的重要目的地,推动中东地区建立和完善基础设施,能够对东道国的经济增长和就业有关键性帮助。

中东地区现阶段经济发展的重点之一是加快铁路、机场、港口等基础设施建设,例如海合会统一电网工程,海湾铁路网工程,新苏伊士运河以及北非以基础设施联网为主的经济一体化工程等等。另外,中国与中东地区各国也重视加强能源基础设施的互联互通合作,共同维护输油、输气管道等运输通道安全,并把推进跨境电力与输电通道建设作为重要任务。

中东基础设施建设工程市场具有资金投入程度高、风险高、回报率高的三高特点,而且除了电信部门,中东大多数政府仍主导基建领域投资和建设,并对当地公司有保护性政策。因此中国的企业和相关机构在中东地区开展基础设施业务必须提前做好前期准备和风险管理工作。

结论和政策建议

中东地区位于欧洲、非洲、亚洲三大洲核心枢纽,也是“一带一路”建设的重点地区。中东地区各国是中国互补共赢的天然重要伙伴,中国是中东第一大贸易伙伴,同时也是中东能源领域的重要外国投资者和工程承包劳务市场的重要运营商。展望未来,中国和中东各国在能源领域、制造业领域和设施联通方面有广阔的合作空间。

为了不断深化中国和中东地区各国的经贸合作,打造更高水平的伙伴关系,实现双方优势互补、互利共赢的经济发展,本报告提出以下政策建议:

第一,对接彼此发展战略,中国提供更多实质性帮助。中国需要加大对中东地区国家经济发展核心诉求开展深入研究,共建“一带一路”的建设计划与沙特“2030愿景”、土耳其“中间走廊计划”、伊朗第七个“五年计划”、阿联酋“面向未来50年国家发展战略”、阿曼“2040愿景”、巴林“2030经济发展愿景”等地区国家规划加强衔接,特别是基础设施“硬联通”以及规则标准“软联通”,给双方带来长期稳定的共同收益。

第二,全面推进能源领域合作,能源领域的双向流动将持续深化中国和中东的战略伙伴关系。油气领域、低碳能源是双方在能源领域的‘双轮’驱动。中国和中东地区各国在传统化石能源领域已经合作多年,继续深化在油气全产业链合作,并进一步拓展在太阳能、风能、水电、核电、氢能等领域合作,能够有力推动双方能源结构转型,更好的保障各国能源安全。

第三,建立中东地区贸易投资风险监测和预警系统。由于文化、语言等多种因素,中国企业在中东地区对东道国国内的政治环境、投资和营商环境等缺乏系统了解和应对策略,对潜在的各种风险和突发状况往往准备不足。政府相关部门可以考虑建立一整套中东地区贸易投资风险监测和预警系统,帮助企业在特定国家开展经贸合作的风险进行事先评估和动态跟踪,并及时向企业提供引导性建议。

第四,把握中东基础设施市场快速增长的需求机遇。中东地区除具有一定程度的航空运输业之外,在铁路、公路、海运和港口方面均处于不发达地位,尤其是物流和仓储设施严重滞后。中国企业在基础设施领域、相应的机械设备和物流等行业的产业竞争力在中东地区大有用武之地,相关企业应当积极把握这个非常难得的历史窗口期。

北大汇丰智库国际组(撰稿人:蔡荣)

成稿时间:2021年9月

联系人:程云(0755-26032270,

chengyun@phbs.pku.edu.cn)

编辑:吴佳璇