⚪ 摘要

2021年开始,北大汇丰智库定期对外发布基于“实时预测”(Nowcasting)方法的季度与年度《湾区经济分析报告》,重点分析粤港澳大湾区“9+2”城市群经济形势、预测各主要城市经济增速,并探讨湾区经济相关热点。《2021年湾区经济分析报告》包括现状与展望两方面观点:

现状:(1)预计大湾区2021年GDP达12.54万亿,按不变价增长8.1%,总量已与东京都市圈相近。(2)伴随东莞GDP跨入万亿,大湾区已拥有5座万亿GDP城市,肇庆、中山、江门等市复苏加快,深圳、东莞则复苏放缓。(3)“缺电”、“缺芯”、地产下行是拖累2021年经济的主要因素。

展望:(1)考虑到供给冲击缓解、财政政策空间充足以及RCEP的生效,2022年珠三角经济增长将好于全国,预计全年增长5.4%,结合港澳的平稳复苏,预计大湾区整体增长5.0%。(2)七普数据显示,当前大湾区的人均GDP增长相比全国放缓,但步入老龄社会的速度明显慢于全国,这凸显了经济结构转型需求,未来要继续强化以创新和技术进步推动经济增长。

2021年湾区经济形势分析

1. 现状

▶(1)全年GDP预计达12.54万亿,增长8.1%

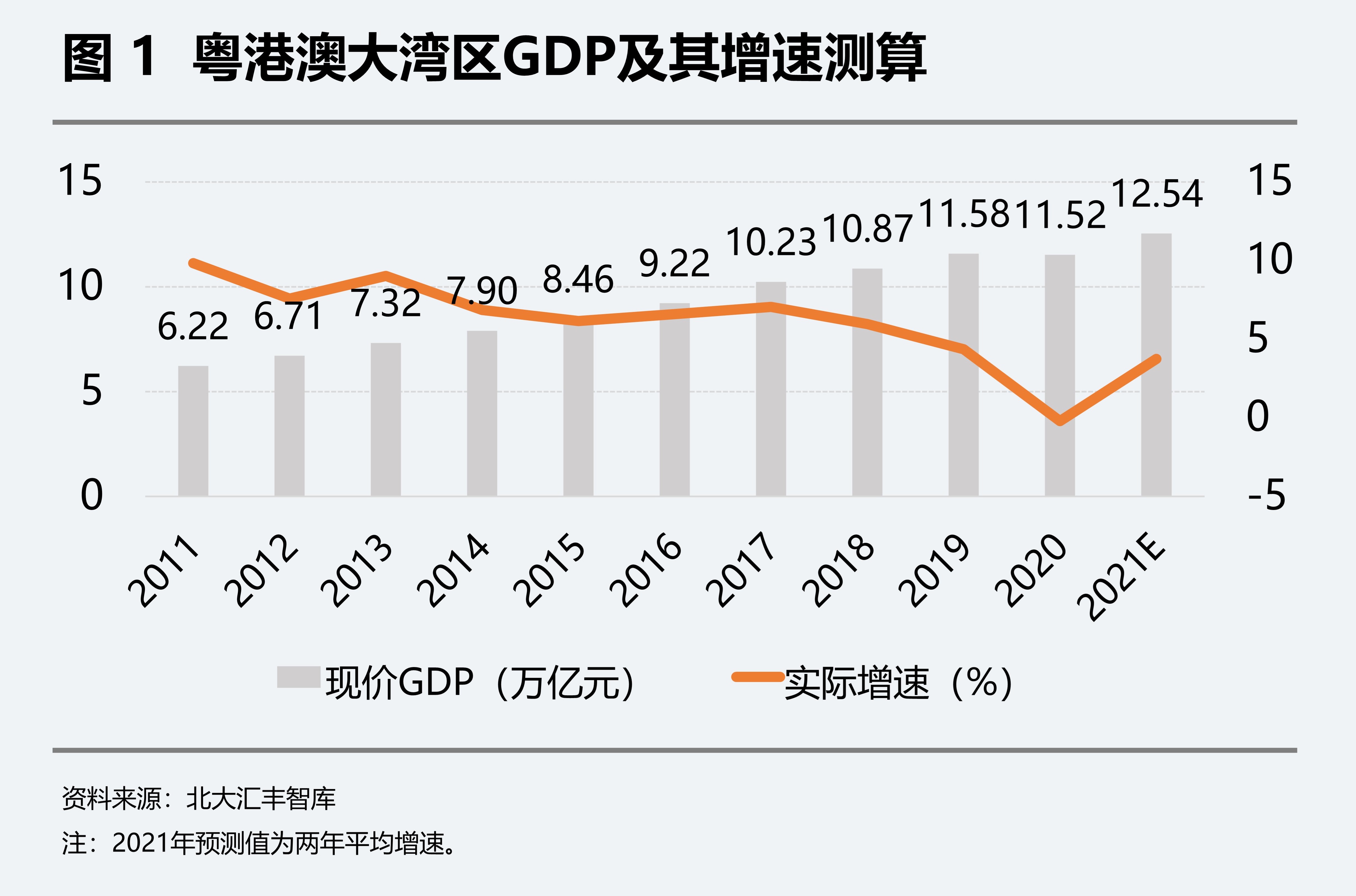

根据我们对粤港澳大湾区“9+2”城市群的GDP预测,2021年大湾区经济总量预计达到12.54万亿人民币(约1.82万亿美元),实际增长8.1%(两年平均增长3.7%)。

尽管同比增速看似与全国经济(8.1%)持平,但这主要是因为2020年受港澳经济收缩影响,湾区经济出现了负增长(约-0.2%),慢于同期全国的2.3%,这给2021年带来了相对低基数。从相比2019年的两年平均增速看,慢于全国(5.1%)。

从国际比较看,2018年日本东京都市圈经济总量约为1.69万亿现价美元(其中东京都0.97万亿、神奈川县0.32万亿、埼玉县0.21万亿、千叶县0.19万亿),考虑到新冠疫情导致日本经济实际增长基本停滞,尽管缺乏确切统计,但可推断当前大湾区经济总量已接近甚至超过东京都市圈。

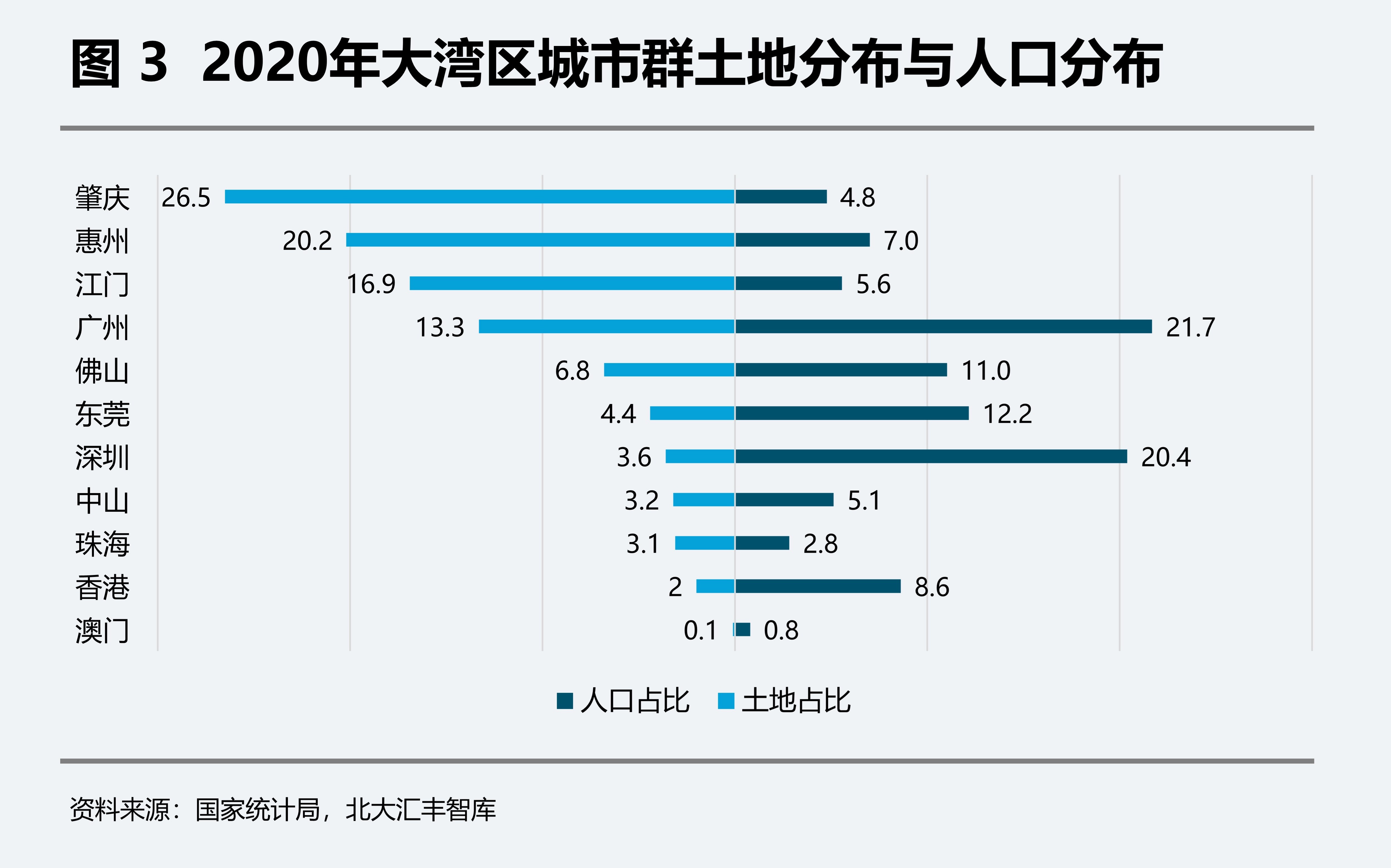

从国内比较看,2020年长三角人均GDP不到11万元,而粤港澳已超过13万元,人均GDP与全国之比分别为1.41和1.84,二者在经济总量和人均方面已与京津冀拉开差距。

2018年以来珠三角GDP增速下降幅度略快于长三角,可由地均GDP差异解释。尽管粤港澳在单位土地面积上创造的GDP远高于长三角和京津冀,但这也显示,长三角广阔的空间更有利于其打造协同发展的完整产业链,这将强化其在面对中美贸易摩擦等冲击时的经济韧性。此外,在大湾区内部也存在较严重的土地资源在供需上的错配,导致的部分城市节节攀升的房价也可能制约经济高质量发展。

以珠三角和长三角的两个制造业中心深圳、苏州为例,深圳的工业总产值位居全国第一、增加值居于第二,相比同处前三名的苏州,二者主导产业均为电子信息。但是,因土地资源差异巨大(深圳与苏州土地面积之比为1:4.3),深圳的产业集中度更高(2019年深圳与苏州的赫芬达尔—赫希曼指数[1]之比为3:1),更依赖于部分高技术制造业拉动增长。

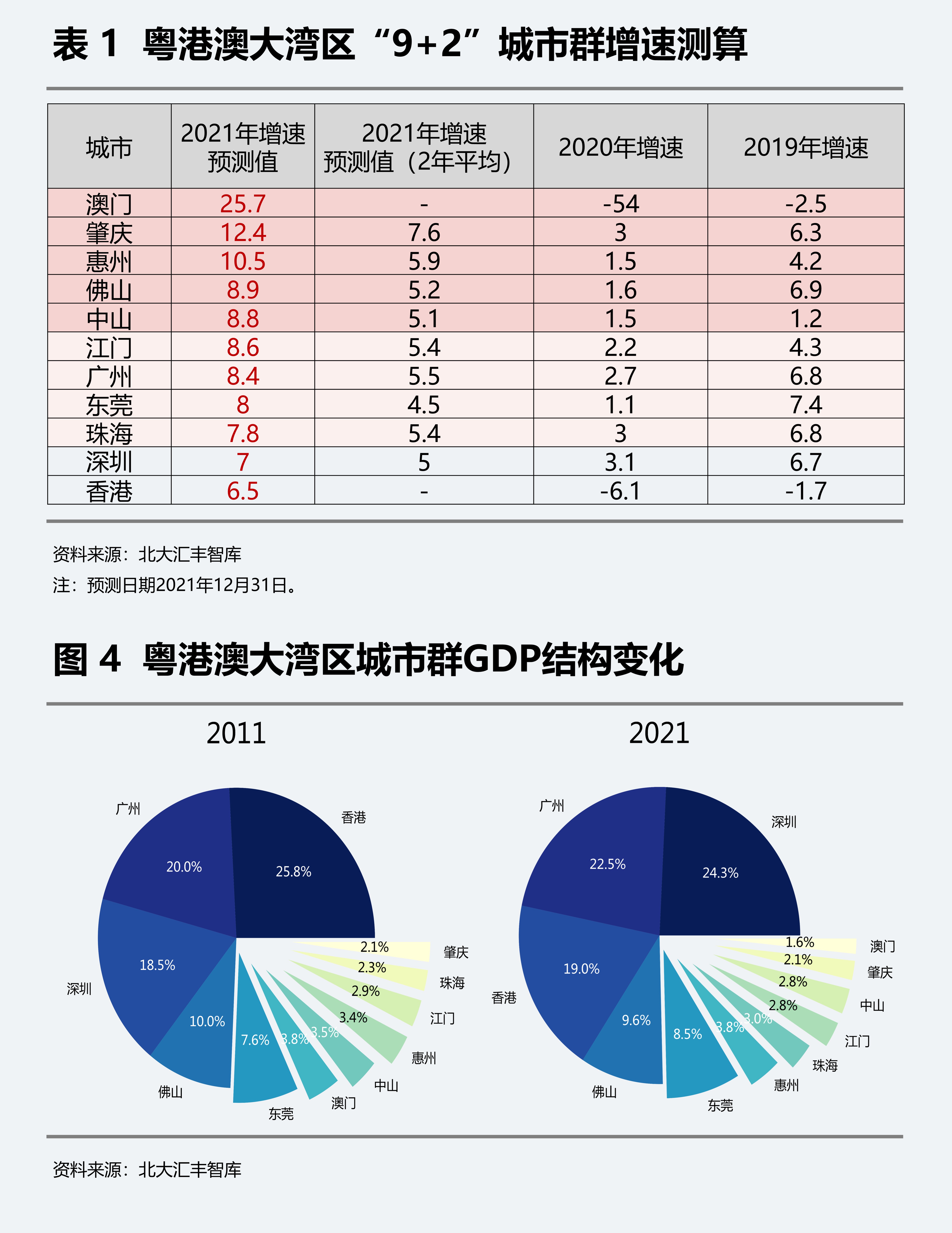

▶(2)东莞新进入万亿GDP城市,大湾区万亿GDP城市达到5座

根据我们的预测(见表1),2021年东莞不变价GDP将增长8%,现价GDP预计超过万亿,也成为广东省第三座人口超千万的城市。由此粤港澳大湾区将共有深圳、广州、香港、佛山、东莞5座万亿GDP城市,且深圳都市圈(深圳、东莞、惠州全域以及河源、汕尾等两市的都市区)将拥有2个万亿GDP城市。

珠三角城市中,两年平均增速靠前的包括肇庆(7.6%)、惠州(5.9%)、广州(5.5%)、珠海(5.4%)、江门(5.4%)。这些城市的复苏可分三类:

一类是制造业投资驱动,包括制造业厂房、设备等相关投资。如肇庆市的新能源汽车零部件加工产业(宁德时代投资120亿元在肇庆建设华南最大的锂电池制造基地,目前已竣工约75亿元的一期项目),惠州市的电子信息、石油及化学制造产业固定资产投资。

一类是出口驱动。如江门市的家用电器、摩托车和印刷电路等产品出口。

此外是第三产业驱动,如广州。第三产业增加值占广州前三季度GDP达到73%,前11月高技术服务业营收增长约20%。尽管前三季度广州的投资增速同样较快,但其中高技术服务业投资增速达24.8%,快于高技术制造业投资的11.3%。

对比之下,深圳和东莞增速较慢,投资与工业生产表现一般,这导致2021年出口占其GDP比重的上升幅度高于其他珠三角城市,东莞市的外贸依存度更是首次突破90%。原因主要是下半年以来两类冲击带来的影响:一是下半年深圳的房地产投资增速下行幅度珠三角最高;二是全球半导体行业的“缺芯”问题冲击了深圳、东莞的电子信息产业。

2. 不足

纵向看,2021年大湾区实际GDP相比2019年的两年平均增速为3.7%,相比疫情前的实际增速水平(约4.4%)有差距,这显示经济的复苏仍有不足。这一特点可以从如下角度来看:

▶(1)今年的多次供给冲击给珠三角工业生产带来短期扰动

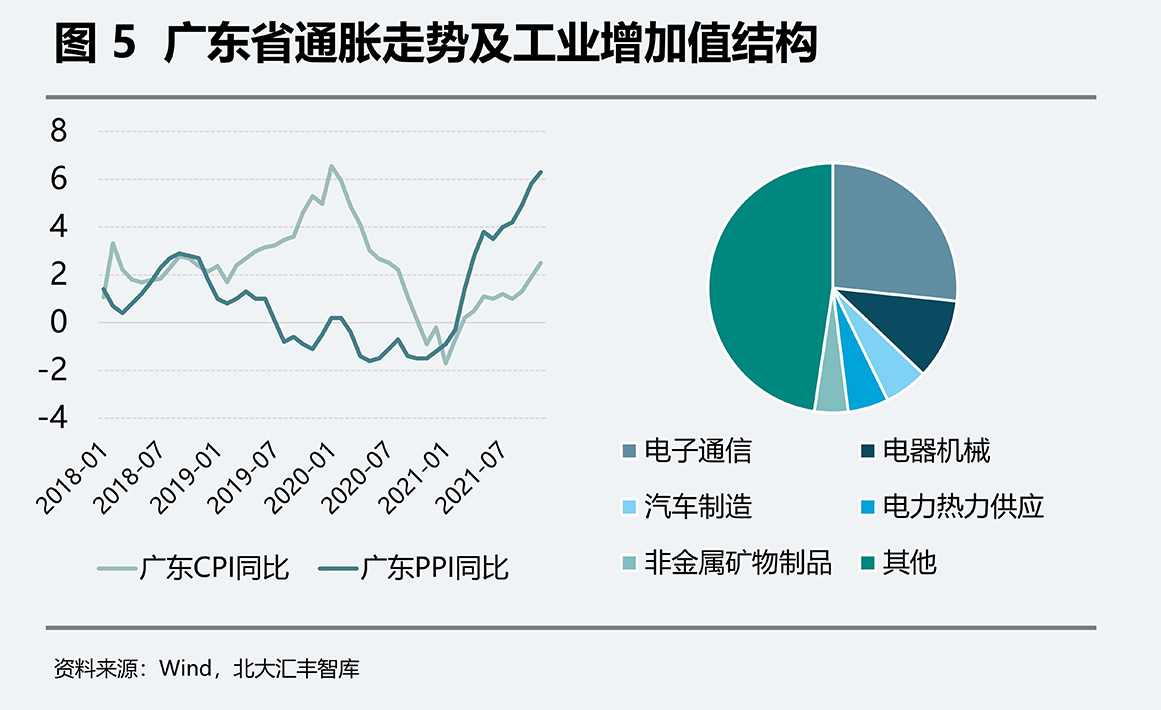

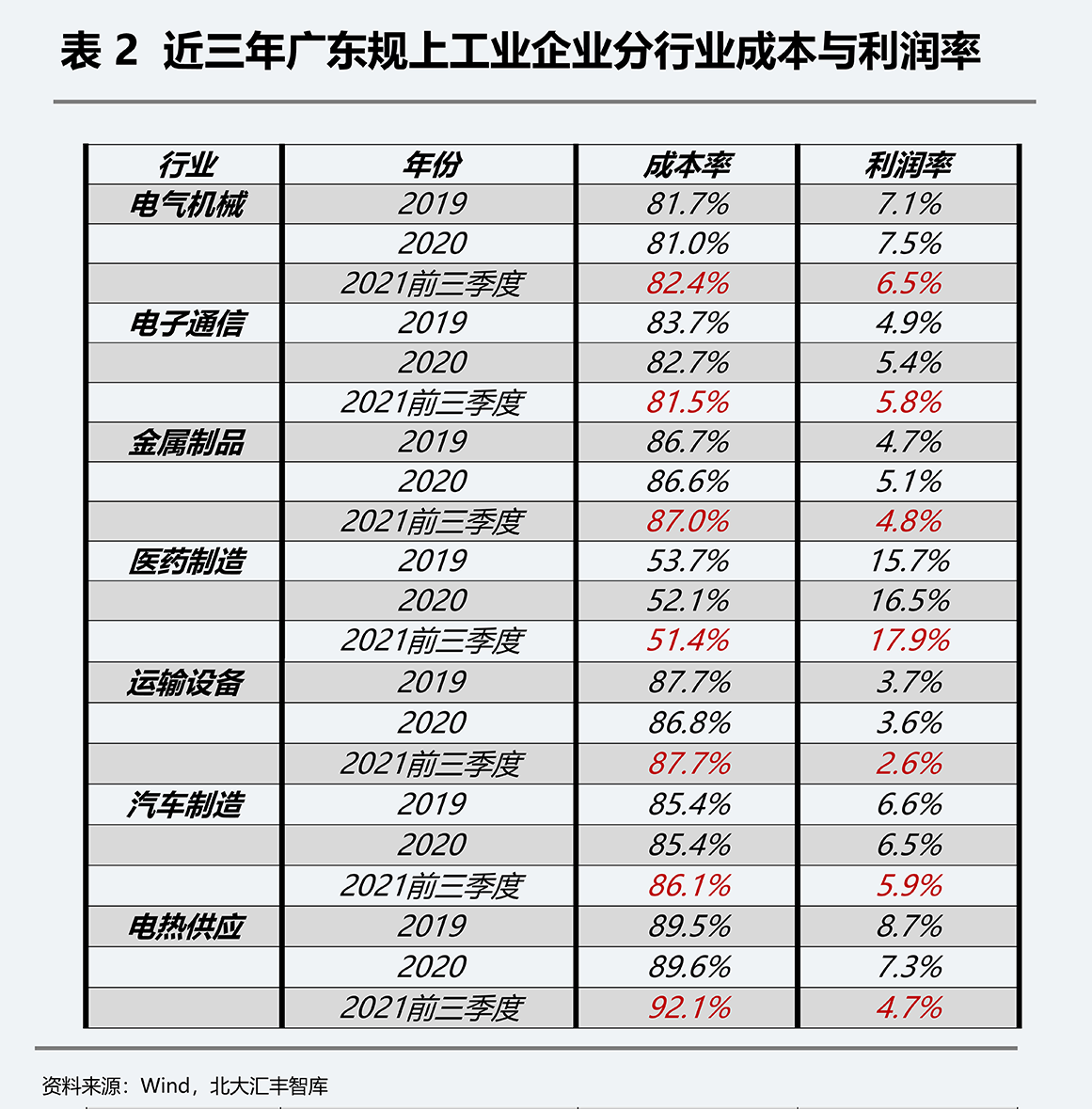

首先是原料涨价。国内能源及大宗商品涨价抬升了下游制造业企业成本,限制其产能扩张。珠三角制造业行业结构以电子通信、电气机械、金属和非金属制品以及电力、热力、燃气生产等为主,从规模以上工业企业[2]的情况看,除电子通信外这些行业在2021年前三季度的利润率均受到侵蚀(见表2),直到四季度价格才逐步传导至下游,这对其再投资及产能扩张形成制约。

需注意的是,面对相似的原材料涨价,中小型企业由于议价权较弱而面临的成本压力会更大,考虑到珠三角中小型民营企业众多,因此规上数据可能存在对珠三角企业成本压力的低估。

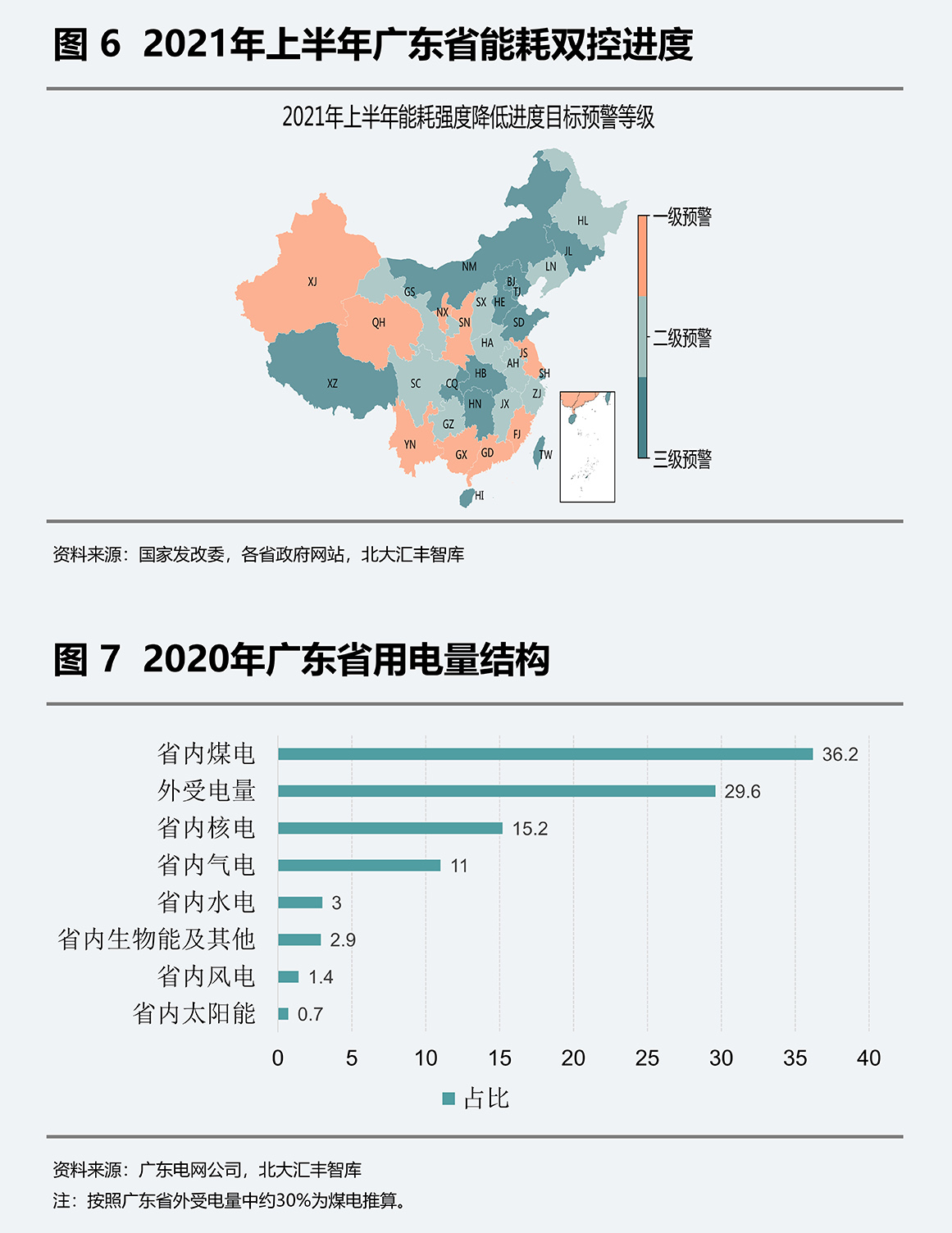

其次是能耗双控。广东省属于2021年上半年能耗强度降低率未达进度要求的省份(这与其疫情以来更多依赖出口带动增长相关),电力供应受三季度以来“能耗双控”等调控政策影响较大。广东省总用电量中接近50%为制造业用电,2021年三、四季度发电企业面临的成本攀升以涨价或限产的形式影响到了各类工业企业。根据我们的测算,电力产出每下降1%,广东工业总产出平均将被拖累0.87%(见2021年第三季度湾区经济分析报告)。

最后是芯片短缺。即半导体、汽车等支柱行业关键零部件的供应紧张问题。

2020年下半年至2021年三季度,全球半导体行业、汽车行业面临严重的芯片缺货,一方面是由于疫情阻碍了全球芯片产能扩张,包括东南亚疫情的反复导致日本的部分汽车芯片产能难以保证。同时,先进制程产能集中在少数的国外晶圆厂商,大湾区内的集成电路产业总体优于设计而短于制造,这导致大湾区的工业系统级厂商对国产芯片采购意愿往往不足,更依赖性能更加稳定可靠的进口芯片。例如,在2020年深圳集成电路产业整体销售收入中,设计业销售收入占比达到80%,在集成电路制造领域,深圳仅有中芯国际深圳分公司、方正微电子、深爱半导体三家企业,当前技术水平并不能与其设计端企业匹配。

另一方面是在芯片、电池涨价预期下,国内手机厂商对芯片,以及新能源汽车厂商对芯片、动力电池的备货需求明显增长。2021年广东省新能源汽车产量增长了超过150%,但是,根据中国电动汽车百人会的数据,目前涉及汽车安全的发动机、底盘、车身控制等关键芯片,我国的国产化率只有3%。由此,计算机、视听设备、通信设备、汽车制造等珠三角的核心产业增加值、利润增长被迫受到限制。例如比亚迪2021Q3的财报显示,新能源车销量一路增长,净利润却同比去年下滑27.5%。

▶(2)需求侧出现明显的分化,出口形成了强支撑,但地产投资下行影响较大

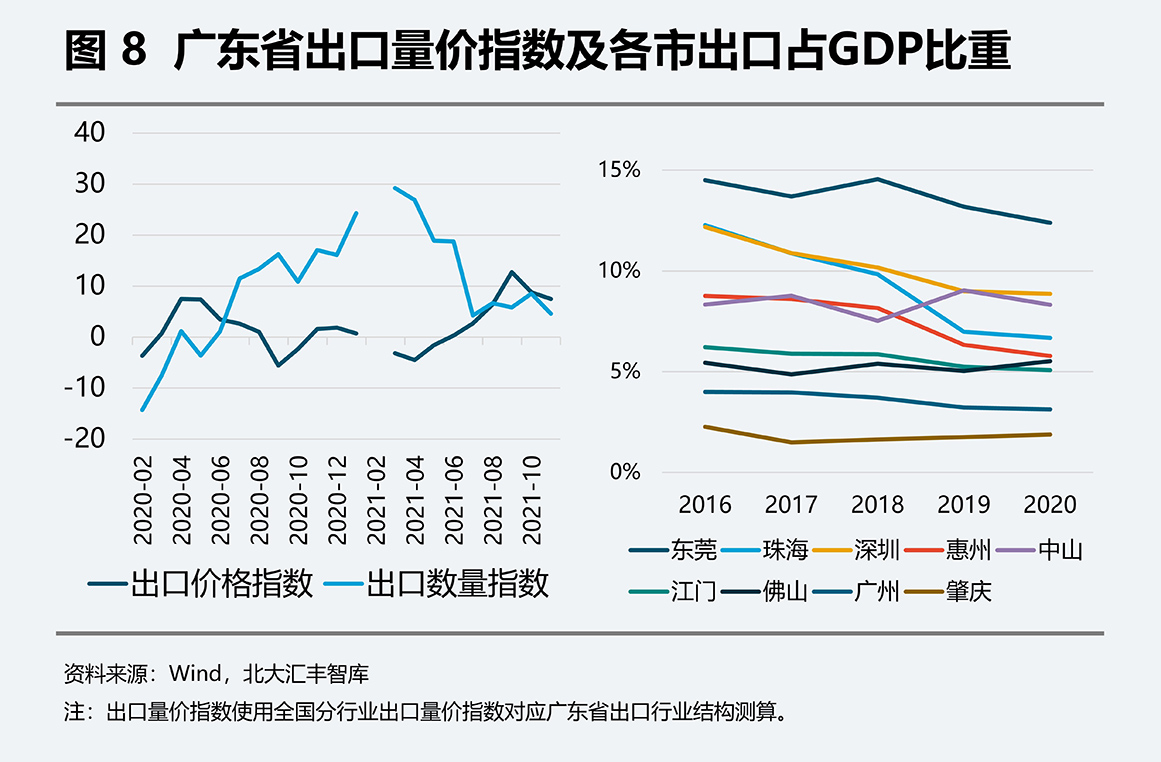

长期以来,出口对珠三角经济的贡献较大(出口交货值占广东工业企业营业收入比例超过1/4,而广东出口95%以上在珠三角),因此2021年医疗物资、机电产品推动的出口高增速无疑是对珠三角经济的一种强支撑,且由于运力、供应链、物流等因素的约束,极高的出口需求又受到了一定的延迟和平滑,强化了其持续性。2021年前11个月,广东进出口总额同比增长17.4%,占全国的21.1%。

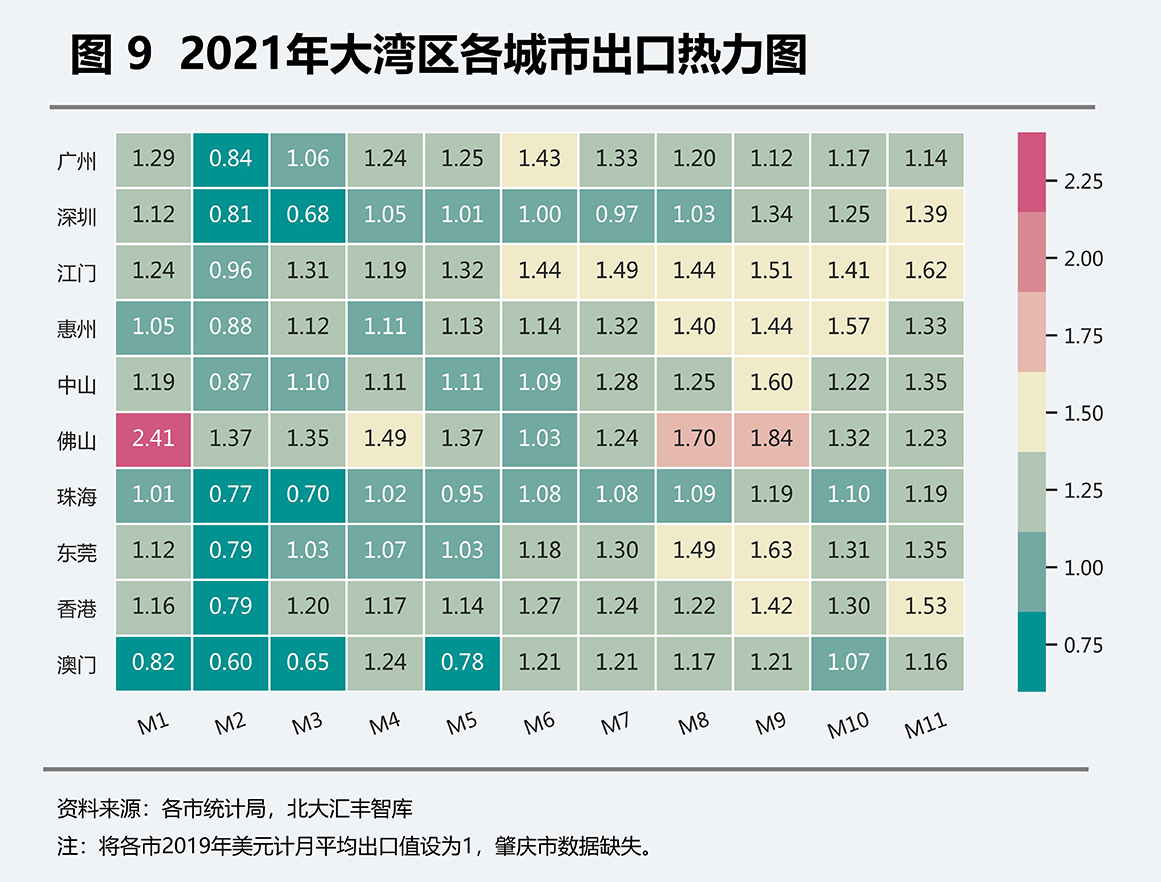

再进一步结合海关口径数据,我们从量价两个角度估算了广东省(珠三角)出口指数。可以发现,2021年下半年以来,出口增长中价格的贡献越来越明显,而涨得动价实际也是出口企业竞争力提升的一种体现。从各城市表现看,大湾区11市2021年各月出口绝对额基本好于其2019年水平,其中,江门、惠州、佛山、东莞四市出口形势较好,平均出口额较疫情前提升了约20%。

同时也能看到,内需总体不振是2021年珠三角经济面临的主要挑战。

下半年以来房地产投资明显下行。珠三角销售、投资、土地三个维度的指标均快速降温。深圳市房地产开发投资累计值的两年平均增速由上半年的7.4%降至前11个月的-0.1%,且据央视财经报道今年前9个月深圳已有642家中介门店关停。地产投资下行的背后原因是多方面的,既有8月以来全国层面层层加压的房地产金融调控政策,也有区域内大型地产公司的债务违约影响,此外房地产税出台的预期也影响部分城市的住房销售[3]。

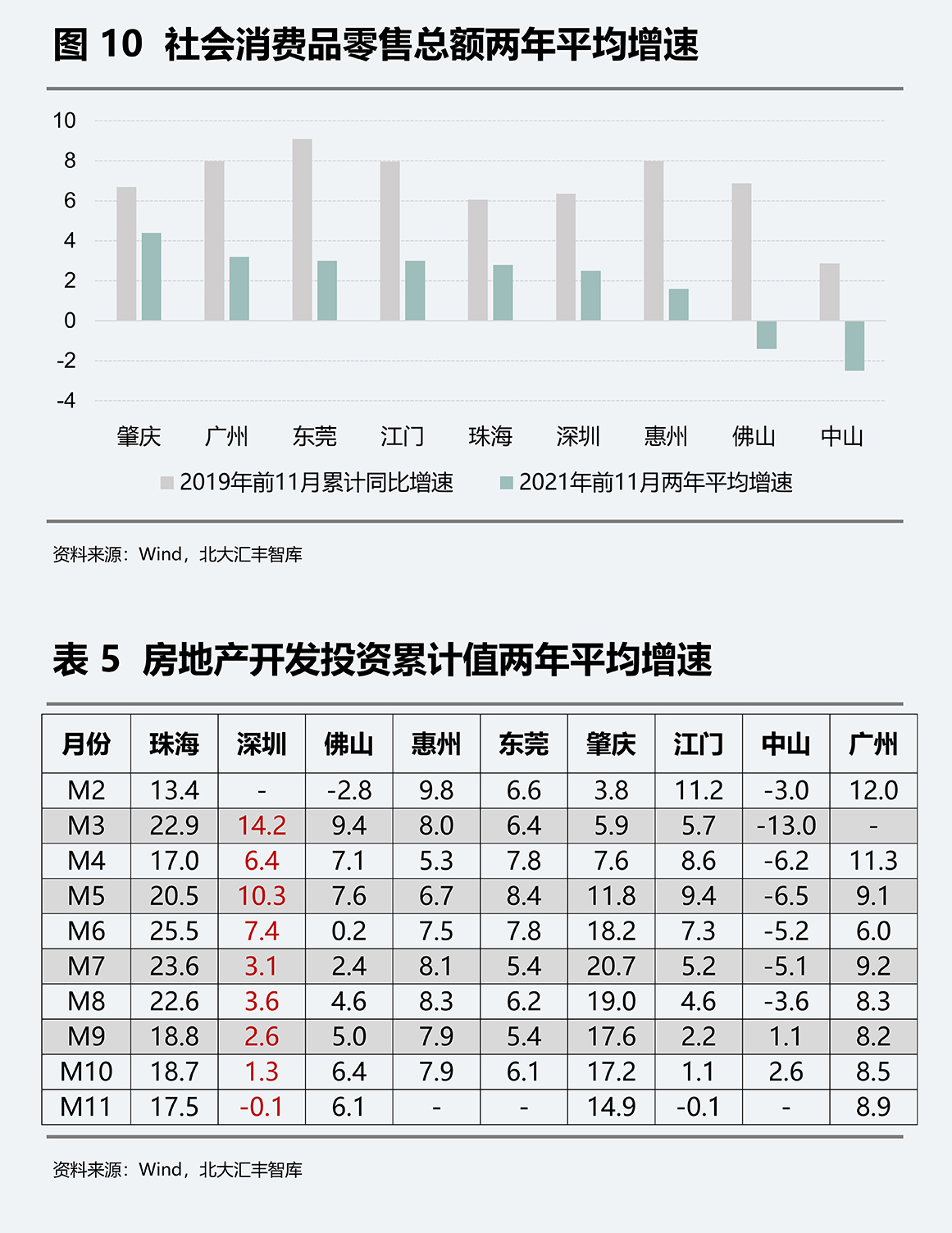

消费总体复苏较慢。从珠三角9个城市社会消费品零售两年平均增速看,全部城市相比2019年增速水平差距均在2%以上,佛山、中山前11个月累计同比仍为负增长,肇庆、广州、东莞、江门达到3%以上,但相比疫情前6%-9%的增速水平仍差距明显。这一方面由于疫情对于居民整体收入增速的侵蚀尚未完全恢复,另一方面由于疫情带来的收入分化。

2021年底,广东省推出了针对居民消费的更进一步支持政策。广东省表示将逐步放宽广州、深圳汽车上牌指标限制,2021-2022年,广州市配置节能小汽车增量指标增加至8万个;深圳市进一步放宽新能源小汽车指标申请条件,取消社保条件等限制。预计2022年消费恢复有望加快。

▶(3)港澳经济能看到加速好转的趋势,但需实现通关才可能恢复到疫情前水平

根据我们的预测,2021年全年香港、澳门经济预计分别实际增长6.5%和25.7%。

由于与内地在人员流动、服务贸易方面的限制仍然存在,2021年香港疫后复苏进程相比珠三角城市偏慢,但可以看到其当前正在加速复苏,这主要是三方面因素在支撑。

一是上半年强劲的货物出口,三季度增长14.2%,对内地、美国、欧盟均保持了两位数的高增速。二是下半年消费的持续改善(部分受惠于消费券的发放强化了居民购买力,部分受益于疫情好转后本地居民外出消费),前10个月的零售业总销货价值同比上升8.5%。

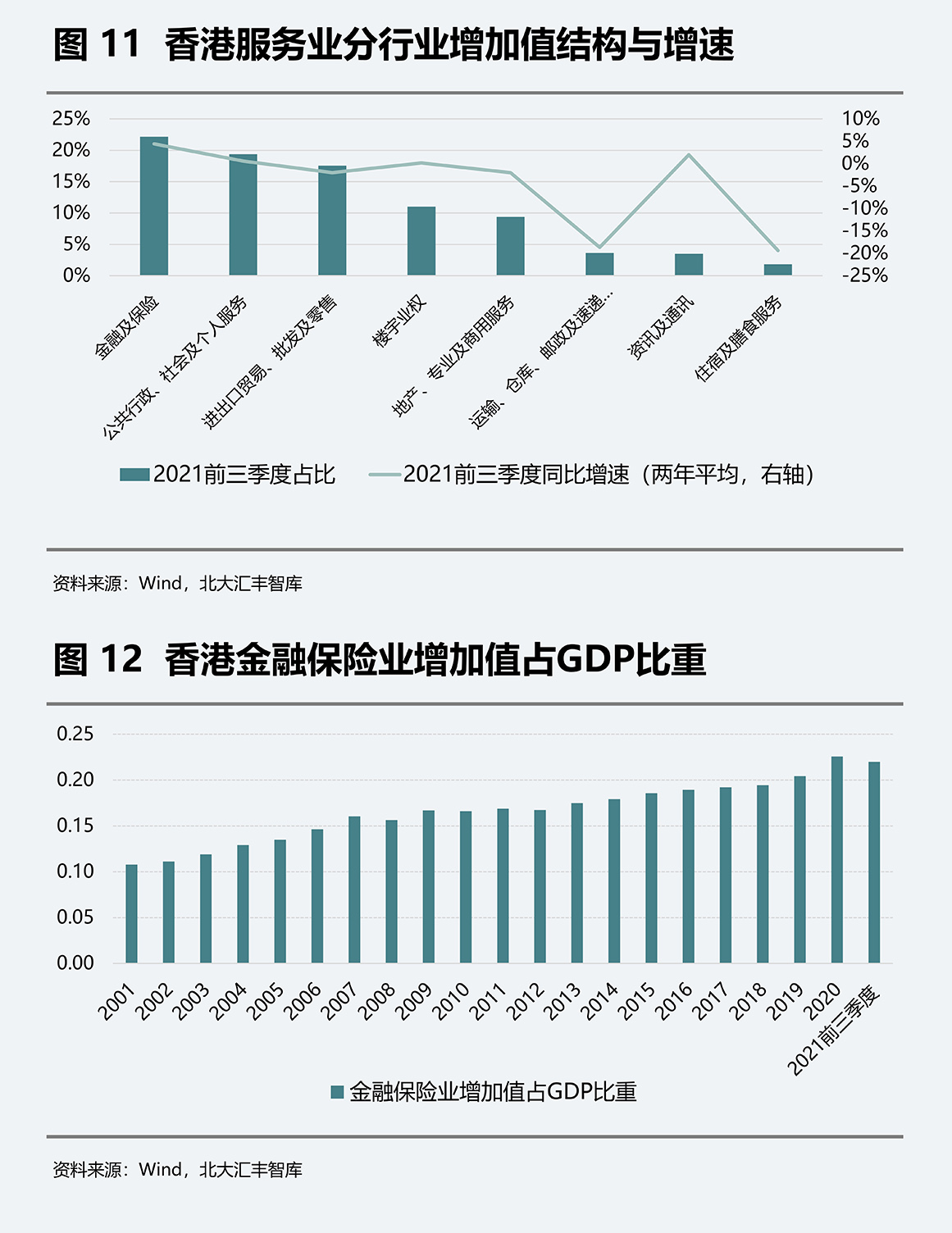

三是金融服务业对整体经济形成持续支撑。过去20年金融及保险业增加值占香港GDP比例呈持续上升趋势,且疫情以来加速上升,2021年前三季度超过22%,这一方面依赖于内地企业越来越倾向于选择香港为IPO首选市场(2020年超过80%内地申请上市企业选择香港上市),另一方面源于内地与香港的互联互通不断产生新进展(债券通“南向通”、跨境理财通等),带来金融业务增量。

展望2022年,预计一季度港澳能实现与内地通关,将有助于其旅游业、服务业进一步复苏。

相比较下,2021年澳门经济的复苏更快,第三季增长32.9%,预计全年增长25.7%。疫情爆发以来,由于其外向型经济过于依赖博彩业、旅游业,2020年澳门GDP出现重大衰退。此后随着疫情逐步得到控制,澳门经济一方面明显受益于旅游业和博彩业恢复,2021年前三季度累计入境旅客数同比增长43.2%,前11月博彩业毛收入同比增长49.9%,另一方面经济的多元化程度有所提升(GDP中金融业增加值等比重上升)。

但是,2021年前三季度澳门不变价GDP依然只相当于2019年前三季度的54%,说明其经济复苏只在半程。伴随粤港澳区域疫苗接种率的上升,我们预计内地与澳门间人员往来有望在2022年进一步恢复,而澳门与香港的通关进度将主要取决于香港与内地的通关进度。此外,《2022年施政报告》提出,要加速澳门经济多元化的进程,包括与横琴合作发展中医药研发制造、特色金融等产业。

2022年湾区经济形势展望

- 北京大学

- 北京大学深圳研究生院

- 北京大学汇丰商学院

友情链接:

- 深圳市南山区

- 西丽大学城

- 北京大学汇丰商学院

- 电话:0755-26032270

联系我们:

© 2017版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号